最近,机构Khaveen Investments降低了德州仪器TI的股票评级,本文编译整理了该机构发表的文章,仅供参考。

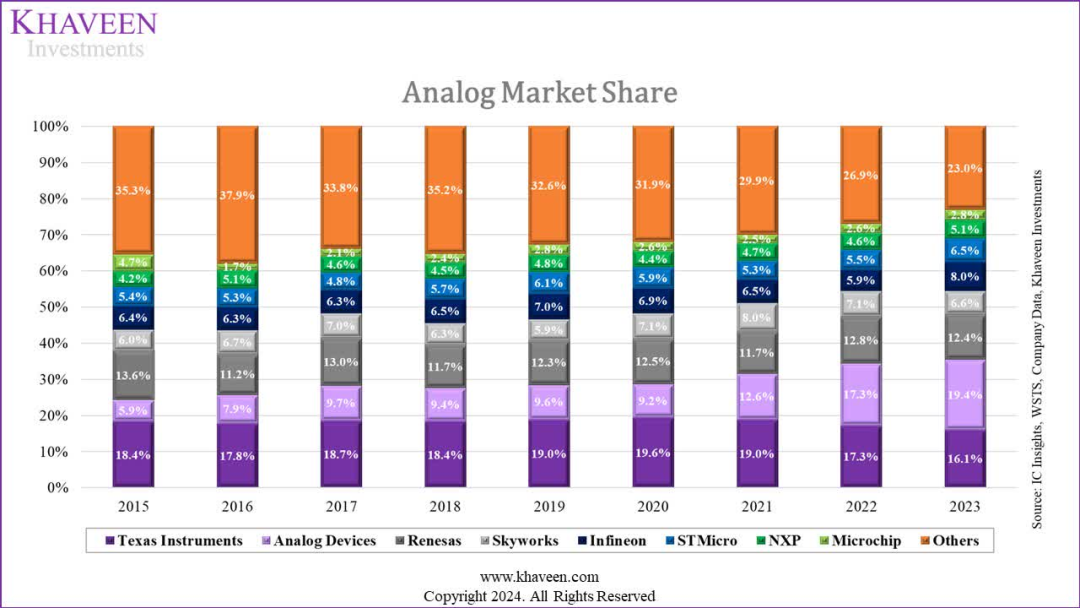

TI在模拟器件中的市场份额从2015年的18.4%下降到2023年的16.1%。相应地,ADI从5.9%上升到19.4%,超过TI成为市场领导者,其他获得市场份额增长的制造商包括英飞凌、意大利半导体和恩智浦。

图:模拟器件的市场份额。资料来源:公司数据,Khaveen Investments

图:TI过去9年的收入结构和变化

根据上表,虽然模拟器件是TI最大的业务(占收入的75%),但TI嵌入式处理业务在2023年的表现优于其他模拟器件业务。

分析了TI在分离、模拟和光电子(统称DAO)市场表现不佳的原因。分析方法是将DAO市场细分为不同的产品类别,预测复合年增长率,然后根据市场份额数据和产品类别估计TI模拟业务的收入。

图:DAOTI的市场份额、收入等数据。资料来源:Company Data、Yole Development、Omdia、Digikey、Arrow Electronics、Market Research Reports、Khaveen Investments

在DAO市场规模中,功率半导体占32%。其次是光电子设备,包括LED、激光器和太阳能电池。包括二极管、晶体管和整流器在内的半导体再次分离。

分离式半导体和其它模拟IC占TI收入的48%,其次是功率半导体。传感器和光电子要低得多,只占收入的6%和0.004%,但这部分产品分别占DAO市场规模的11%和23%。这凸显了TI更加关注分立半导体和其他模拟IC。然而,分立半导体和其他模拟IC的市场增长较低,而传感器和光电子的增长较高,这可能是TIDAO增长较低的原因。

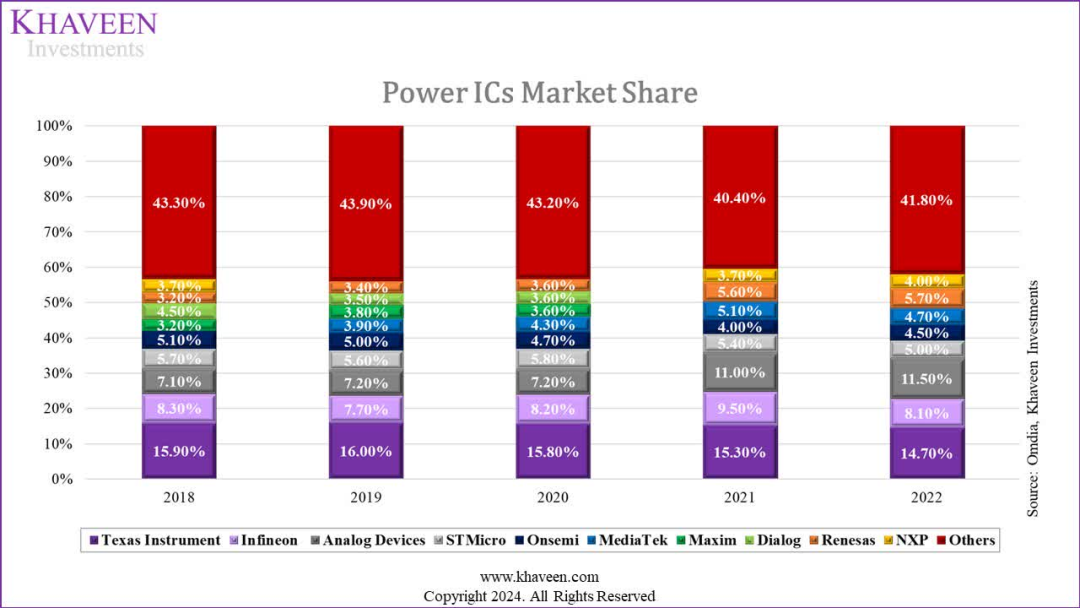

| ADI在功率半导体领域取得了突出的进步,TI的领导地位有所下降

图:功率半导体市场份额。图源:Omdia,Khaveen

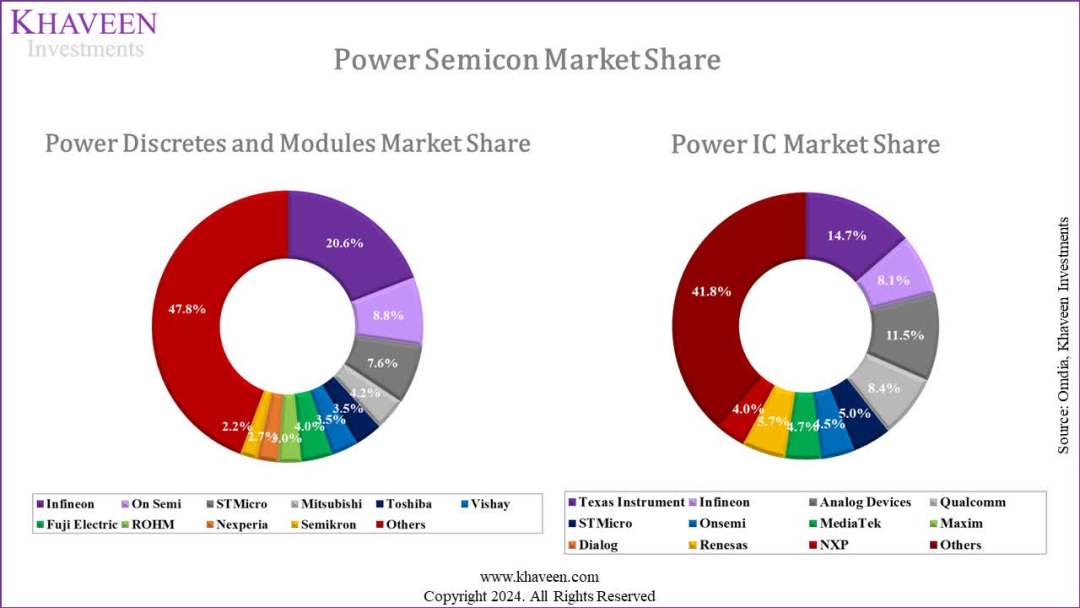

功率半导体分为“功率IC”、在功率IC市场份额方面,TI以14.7%的市场份额领先,总规模为322亿美元。英飞凌在功率分立器件和模块市场处于领先地位,价值281亿美元,而TI的市场份额不到2.2%。许多其他竞争对手在功率分离器件和模块方面比TI大得多,这突出了TI对功率IC市场的更大关注。