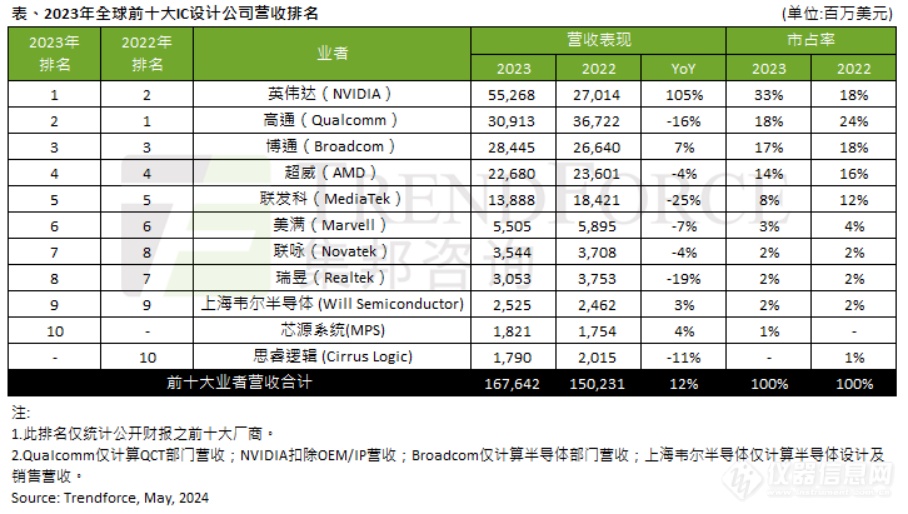

近日,Trendforce发布了2023年全球IC设计公司的收入排名(指无晶圆代工厂的纯IC设计公司,因此英特尔、台积电、三星等不在这里排名,而且是上市公司,因此华为海思也没有被列入统计)。英伟达、高通、博通依次排名TOP10AMD、联发科、Marvell、联咏,瑞昱,韦尔,MPS。最引人注目的是,英伟达以同比增长105%的优势,收入明显超过高通,首次位居年度榜首。

根据Trendforce的研究,2023年全球十大IC设计师的总收入约为1677亿美元,每年增长12%。关键是NVIDIA(英伟达)推动整个行业向上发展,年收入增长率高达105%。而 Broadcom(博通)、Will Semiconductor(韦尔半导体)及 MPS(核心源系统)年收入只略有增长,而其他企业则受到繁荣、库存去化等因素的影响,导致年收入下降。

展望2024年,TrendForce认为,除了IC库存去化已经恢复到健康水平外,还受益于人工智能热潮的推动,各大云服务业人员(CSP)继续扩大建设大型语言模型的建设(LLM),与此同时,AI的相关应用将渗透到个人设备中,市场将有机会看到AI智能手机,AI PC等产品预计2024年全球IC设计行业年收入增长率将继续上升。

人工智能需求看涨,英伟达、博通、AMD收入受益

前五名, AI GPU H100大卖将英伟达2023年收入552.68亿美元,年增长105%。目前,英伟达已经赢得了超过80%的人工智能加速芯片市场,2024年H200和下一代B100/B200 /GB200也将继续推动英伟达的收入增长。

2023年,博通收入达到284.45亿美元(仅计算半导体部门),年增长7%,人工智能芯片收入占半导体解决方案的近15%。预计今年除了无线通信业务收入持平外,宽带和服务器存储连接业务还将下降近两位数。

AMD 2023年年收入下降4%,达到226.80亿美元。PC需求下降,库存去化,大部分部门业务收入下降。仅数据中心业务和嵌入式业务通过并购Xilinx的贡献就增加了17%,而去年第四季发布的AI GPU MI300系列将成为2024年AMD收入增长的最大动力。

相反地,Qualcomm(高通)、MediaTek(联发科)受智能手机市场低谷影响。2023年,高通收入达到309.13亿美元(仅计算QCT),年下降16%,主要是手持设备和物联网需求疲软。但高通积极推广汽车市场,预计到2030年,汽车市场收入将增长两倍以上。

MediaTek(联发科)2023年年收入138.88亿美元,年收入25%,其中智能手机、电源管理IC、Smart Edge(智能终端平台)所有业务都在下滑。2024年,由于联发科推出的天鸡9300被很多中国客户采用,预计高端智能手机出货量可能会增加,联发科预计双位数全年恢复正增长。

从第六到第十,有两个明显的变化。首先,Cirrus在2022年排名第十 LogicMPS(核心源系统)补充(思瑞科技)跌出榜单。2023年核心源系统收入约18.21亿美元,年增长4%,主要依靠车辆、企业数据、存储运营业务的收入贡献来抵消通信和工业衰退的影响。

其二,Realtek(瑞昱)2023年收入约30.53亿美元,年下降19%,下降至第八名。主要受PC市场出货大幅下滑等因素影响,库存损失提前确认。但库存去化后,2024年第一季度PC及汽车相关出货增长略好于网通及消费电子。受益于WiFi-7在第三季度开始发货,加入Arm联盟,积极参与边缘运算架构的开发。瑞宇的收入将有增长的机会。

中国半导体企业Willll Semiconductor(韦尔半导体)年收入略有增长3%,继续排名第九。