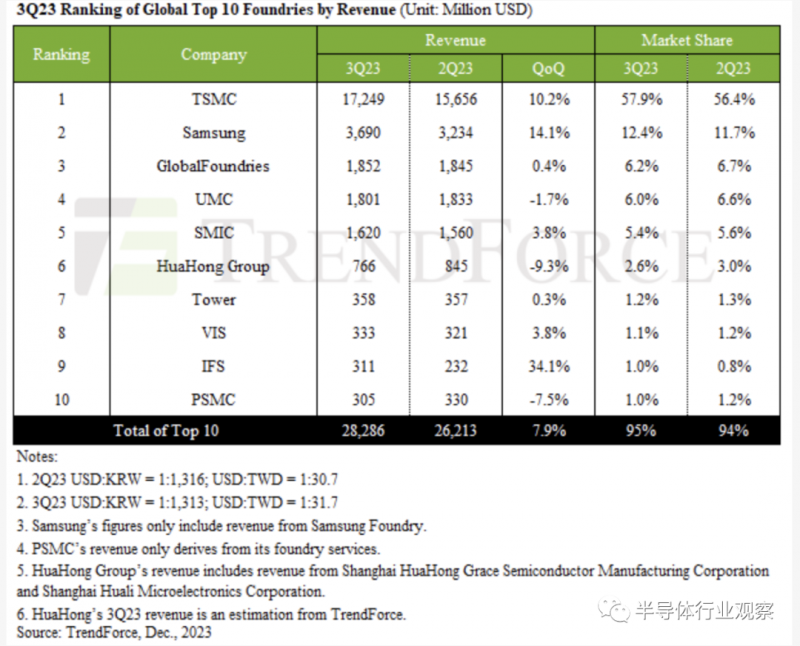

根据TrendForce的数据,2023年第三季度全球晶圆代工行业需求大幅增长。排名前十的代工厂营收合计飙升至约 282.9 亿美元,较上一季度增长 7.9%。台积电 (TSMC) 因出货量增加而保持第一的位置,而英特尔代工服务在最近几个季度首次跻身前十。

全球最大代工厂台积电公布 2023 年第三季度营收 172.49 亿美元,占据代工厂收入 57.9% 的市场份额。TrendForce认为,台积电的增长得益于各个领域的强劲需求,包括个人电脑和智能手机。台积电收入最显着的推动因素之一是苹果 3nm 芯片在第三季度正式开始出货(或者更确切地说是收入确认)。随着苹果 A17 Pro 智能手机片上系统以及 M3、M3 Pro 和 M3 Max PC SoC 的大量出货,3nm 制造技术占台积电本季度营收总收入的 6%,而先进节点则占近 60%。

根据 TrendForce 的数据,三星代工厂也度过了一个硕果累累的季度,收入增长了 14.1%,达到 36.9 亿美元。三星本身表示,对其先进制程技术的需求正在增加(这是一种可能的情况),但TrendForce似乎更加谨慎,因为它表示三星的增长动力是多元化的,其中包括高通中低端产品的订单5G 应用处理器、5G 调制解调器和经过时间验证的 28 nm OLED 显示驱动器 IC。

GlobalFoundries 业绩保持稳定,营收徘徊在 18.5 亿美元左右,与上一季度持平。据TrendForce称,其收入的很大一部分主要来自物联网(IoT)市场,特别是家庭和工业领域,以及来自美国航空航天和国防领域的大量订单。

联电经历了一个好坏参半的季度。尽管季度收入小幅下降 1.7%,达到 18 亿美元左右,但该公司的 28/22 纳米产品线却出现了显着增长。这些产品收入近 10% 的增长抵消了整体晶圆出货量的小幅下降。

另一方面,中芯国际第三季度营收增长 3.8%,达到 16.2 亿美元。然而,该公司面临着客户群的转变:在政府推动本地化和智能手机零部件紧急订单的推动下,来自中国客户的收入飙升。

尤其值得注意的是,英特尔代工服务几个季度以来首次进入代工厂前十名。IFS 在 2023 年第三季度的收入为 3.11 亿美元,环比增长 34.1%,这可能是由于该公司与 Amazon Web Services 合作,后者提高了 Graviton4 和 Trainium2 系统级封装的生产和组装,需要先进的封装技术。

总体来看,全球晶圆代工行业呈上升趋势,以台积电、三星、中芯国际、IFS为首。Tower Semiconductor 和 Vanguard International 等规模较小的专业代工厂的业绩好坏参半。Tower的收入环比增长0.3%,基本持平,而VIS环比增长3.3%。

相比之下,华虹集团环比下滑9.3%,第三季度营收降至约7.66亿美元。据统计,力晶半导体 (PSMC) 的收入也下降了 7.5%,至 3.05 亿美元,主要是由于 PMIC 和功率分立产品的收入分别下降了近 10% 和 20%,影响了其整体业绩。

TrendForce预计,随着行业进入第四季度,需求将持续增长,尤其是智能手机零部件,这是一个巨大的市场,既需要领先的芯片,又需要相当简单的芯片。