奈飞(NFLX.O)北京时间10月19日凌晨发布了2023年第三季度财报。

三季度,受益打击账户共享和广告支持套餐的推出,奈飞的用户订阅数再次超预期。但真正令市场兴奋的利好(盘后上涨12%),其实是管理层释放的多个利好(指引、回购等)。海豚君认为其中最关键的,是宣布即将在重点地区涨价。具体来看:

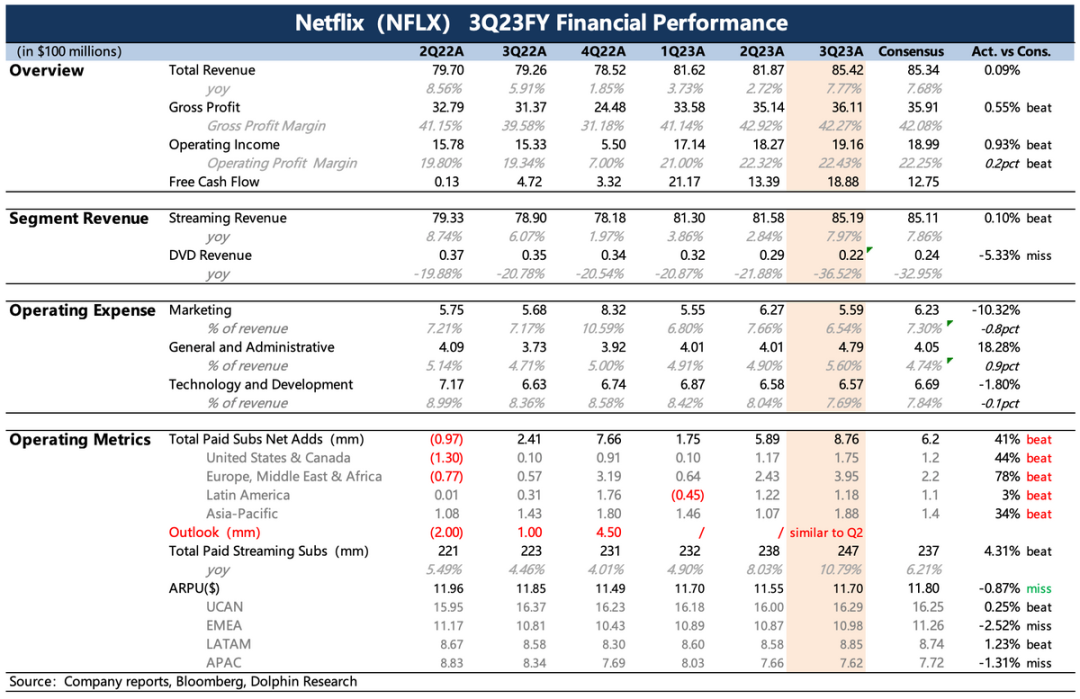

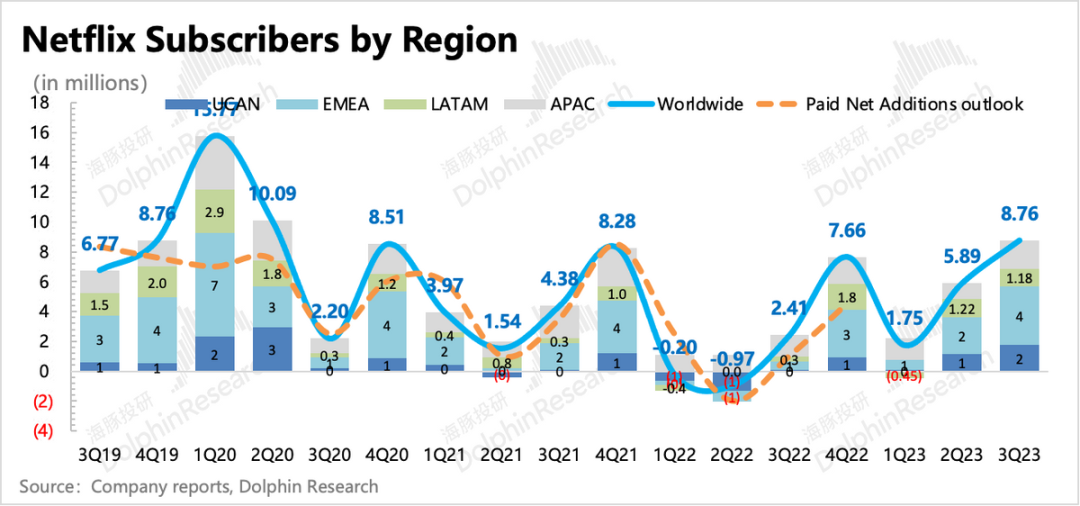

1、用户超预期,指引也不错三季度奈飞的订阅用户净增加876万,显著超出公司的指引(净增加数与Q2相似)。

虽然因为有第三方平台统计的app下载数据,已经显示用户增长的强劲,但从实际增长情况来看,奈飞打击账户共享策略的效果仍然比市场预期得要好。四季度没有给具体的用户指引,管理层依旧预估与Q3净增量差不多。如果以800~900万预计,那么也超过市场对Q4的预期——用户净增加771万(BBG)。

2、ARPU同比走弱,但涨价在即不过在当下,由于认为流媒体的发展趋近平台期,因此市场会更关注ARPU(单用户付费金额)的变化。广告套餐以及打击账户共享的方案推出后,在对价格更敏感但ARPU较低的发展中国家地区会有更明显的用户拉动效果,因此变相拉低了整体ARPU水平。也正是如此,从上个季度收入不及预期开始,市场更在意奈飞什么时候能够恢复涨价从而拉动整体收入增长,尤其是欧美等收入贡献较高的地区,这些地区上次涨价还是2022年初。当这次股东信中,管理层明确提及马上要对美国、英国、法国地区涨价时,盘后反应强烈也就不足为怪了。

3、收入有继续改善的预期用户增长,ARPU同比下降,相互抵消下使得三季度奈飞总营收同比实现7.8%的增长,增速不算高但也基本在市场预期之内,环比看的话,则有明显的改善。公司对四季度的增长展望会更好一些,预期同比增长10.8%,再加上涨价的潜在影响,市场对收入增速的恢复会有更多的期待。

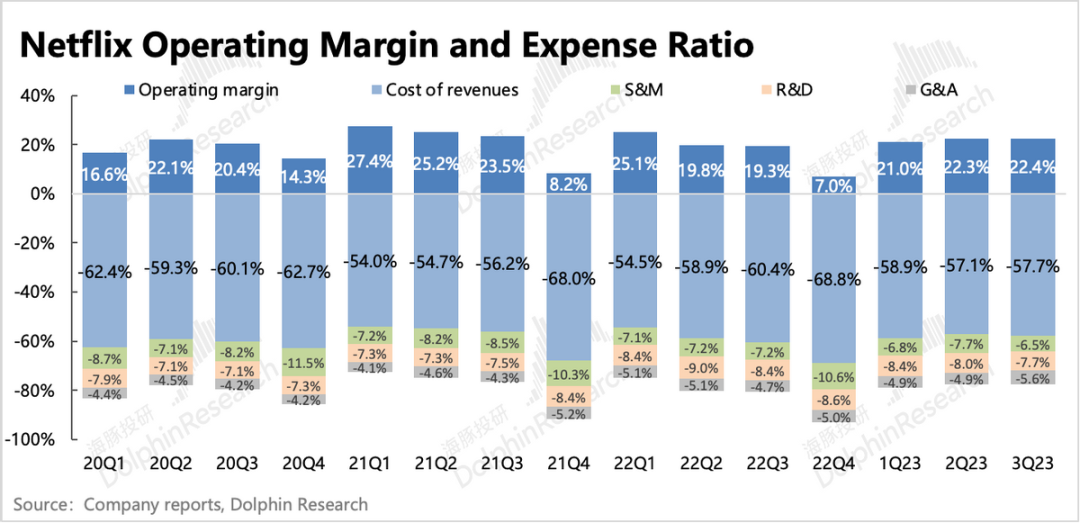

3、营销、研发费用保持控制三季度奈飞在费用上整体仍然是相对克制的,主要体现在研发、销售费用上,同比均小幅下滑,使得最终经营利润率保持在22.4%。前段时间管理层对外公开讲话中提及的,预计重回投入可能会影响利润率的问题,也是引发了市场一波小担忧。不过公司对四季度以及明年的经营利润率指引,都在原先的基础上有所上调,因此算是解答了市场的部分疑虑。

4、内容投资反弹暂停,继续上提现金流目标,增加回购额度虽然上季度内容投入反弹,但三季度并未继续加大,似乎刻意减慢了新的内容投入周期,因此公司自由现金流好于预期。与此同时,管理层继上季度提高自由现金流目标后(FY23全年35亿提高到50亿),这个季度再次上调目标到65亿。

不过,海豚君认为,三季度奈飞对内容上的投入控制,可能并非主动意愿。好莱坞的编剧、演员罢工潮耗时5个多月,期间许多项目几近停摆,投入支出自然被动减少。随着临时协议签订,制作公司同意保护甚至让利于编剧、演员,也可能会导致未来中长期的视角上,内容投入成本的增加。这也就意味着,短期的成本控制并不是盈利增长的长久之计,收入端的增长仍然是关键,公司的指引和涨价举措,释放了一些重回高增长的信心,也确实是当下的市场乐意看见的。

截至三季度末,奈飞账上的总债务140亿,环比没太大变化,继续维持在100-150亿的目标杠杆区间,净负债65亿。三季度公司回购了600万股,耗用资金25亿,明显比上半年的加大了回购力度。截止三季度末,上次的回购计划还剩10亿美元的额度。

但在9月董事会上,公司获批再增加100亿的回购计划。长桥海豚观点奈飞三季度业绩主要亮眼在指引上。尤其是对于“收入如何增长”、“投入增加压缩利润”的问题,这份财报给了市场一个比较清晰的解答。这也说明了上季度收入不及预期的情况,更偏短期波动。

正如海豚君当时所说,只是估值较高,市场会放大负面反馈。当流媒体行业渐渐趋近一个平台期(增速显著放缓),竞争趋势不断加剧的背景下,提高更多的用户渗透比短期努力做收入上的财务数字更重要。随着美债收益率的持续高位预期,成长股最近都跌幅惨烈,奈飞也在其中抹去了不少估值泡沫,刚刚回到海豚君的中性预期(1650亿)。如果和目前基本面的增长情况对比来看,奈飞也不算特别便宜,尤其是今天盘后拉涨之后。

虽然这次财报确实释放了一些利好,海豚君也认可奈飞的基本面和核心竞争优势,但高息+消费潜在走弱的大环境下,非安全价位的追涨还是需要谨慎看待。

以下为详细内容

一、账户共享措施继续奏效,订阅用户数再超预期

三季度订阅用户净增加876万,超出市场预期的620万。用户增加主要源于今年以来在全球100多个国家推出的打击账户共享的措施,以及在新兴市场地区效果更好的广告套餐。分地区来看,三季度主要来自于欧美(打击账户共享),亚太地区(广告套餐)。拉美地区或因为通胀涨价的问题,订阅需求受到了一些影响。

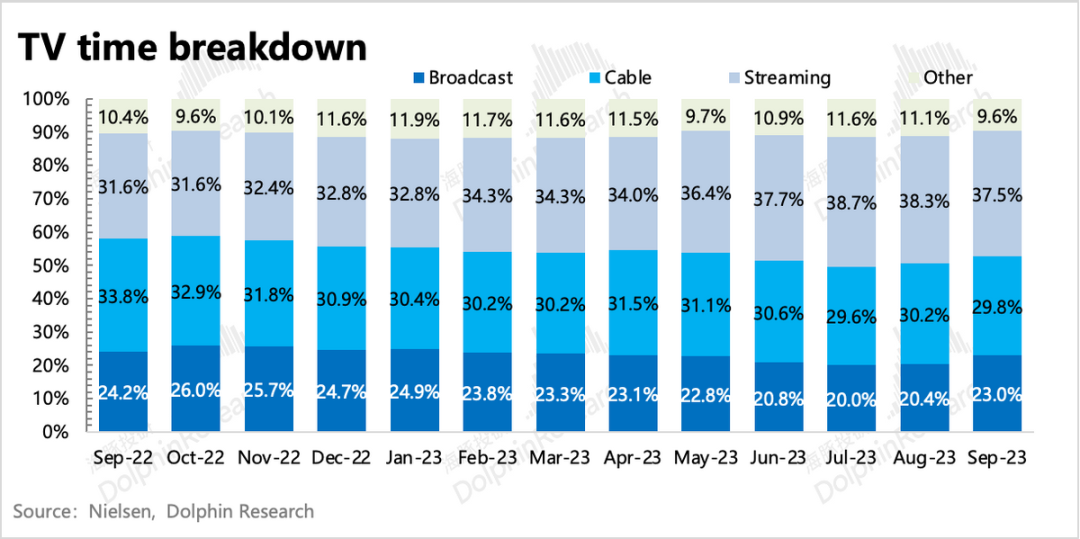

四季度仍然没有给具体的用户指引,但管理层表态Q4与Q3净增量差不多。如果以800~900万预计,超出目前市场预期的770万(BBG)。不过,目前市场开始担心的一点是,流媒体整体行业未来会逐渐进入到一个平台期(渗透率提升放缓)的阶段。

从Nielsen的数据来看,流媒体的观看时长份额,除了9月有季度效应份额下降外(观看流媒体的青少年秋季上学、有限电视频道的体育赛事密集开始),8月环比7月也出现了小幅下降。海豚君认为,当渗透率较高时,增幅放缓是预期之中的事情,但并不代表平台期就无法增长。

奈飞选择这个时点推出打击账户共享、广告套餐的措施,实际上也是变相承认自然增长渗透的阶段结束了,需要主动采取一些手段。而在账户付费共享以及广告转化较低的早期阶段,必定会带来ARM单用户收入的走低,因此影响了一部分盈利的增长速度。

二、增长诉求下,涨价重启

三季度奈飞共实现营收85.4亿美元,同比增长7.8%,环比改善明显。细分业务来看,流媒体收入(订阅+广告)85.2亿美元,同比增长10.8%,主要由用户增长拉动;DVD业务在公司宣布在三季度末彻底关闭后,收入加速下滑37%,可以忽略不计了。

由于对收入增长有担忧,市场一直希望奈飞能够尽早重启对核心地区的涨价。但二季度推进账户共享的限制时,由于有部分地区的用户短期有抵触情绪,奈飞并没有着急对重点地区涨价。拉美地区虽然大幅涨价了,但由于本身价值量较低,因此对整体ARPU和收入拉动有限,还同时压制了当地用户的订阅需求。

再加上新增的广告套餐用户,身处低ARPU的亚太地区较多,因此使得三季度整体ARPU继续同比走低。

为了满足增长的诉求,管理层在股东信中宣布将会立即提高对美国、英国、法国地区的会员价格(基本套餐、高级付费套餐)。海豚君认为,随着内容旺季的到来,以及广告业务的更加成熟,预计四季度ARPU会回暖至同比持平或恢复增长。

三、流媒体竞争不断,奈飞稳坐龙头

流媒体的内外部竞争一直存在,但因为大环境给到的压力,一些追赶方/新进入者对于这个亏损业务,短期的经营战略上有所调整。比如同行间的合作(Paramount和Showtime)、减少投资增加对外内容授权(Disney)等。

当然也少不了财大气粗,继续高举高打的勇士(Amazon Prime)。海豚君认为,随着高息环境下的压力,行业内的竞争仍然在边际放缓。巨头之间的合作相互授权增多了,自己盲目烧钱的变少了。还有一些巨头(比如迪士尼),自身的麻烦事一堆,竞争更加无暇顾及了。但奈飞的份额依然在稳定中提升。还是从Nielsen的数据来看,奈飞5月开始共享限制,平台的收视份额上了新台阶后,就一直保持相对稳定。

9月份额下滑至7.8%,可能与多个体育赛事开播有关,众所周知,奈飞在体育内容上并不占优势。对于奈飞来说,行业内最强有劲的对手就是YouTube了,尤其是迪士尼和Charter矛盾升级互相封锁内容时,用户需求转移,不少有线电视运营商都有考虑和内容更开放的YouTube合作。

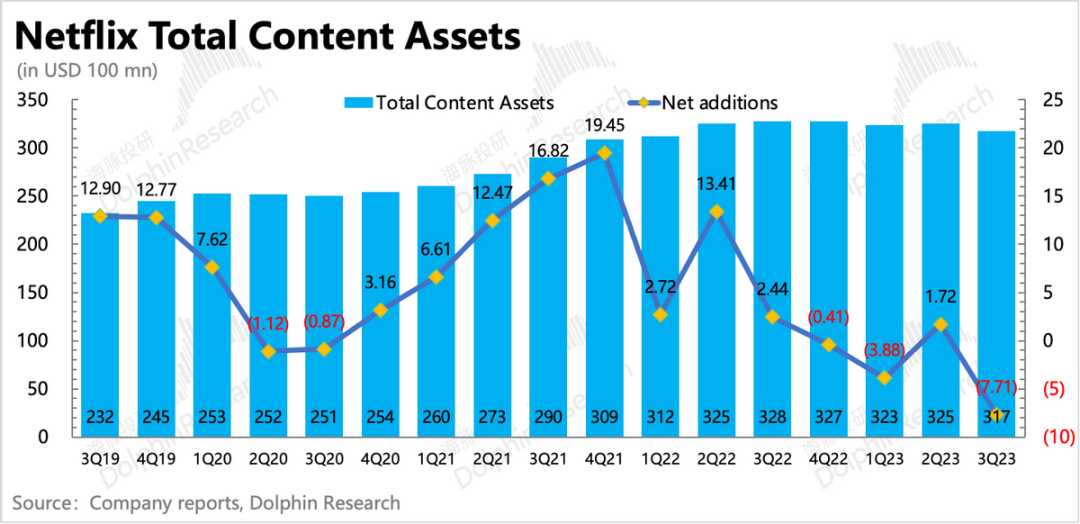

四、内容投入反弹暂停?或受罢工潮和盈利诉求的影响

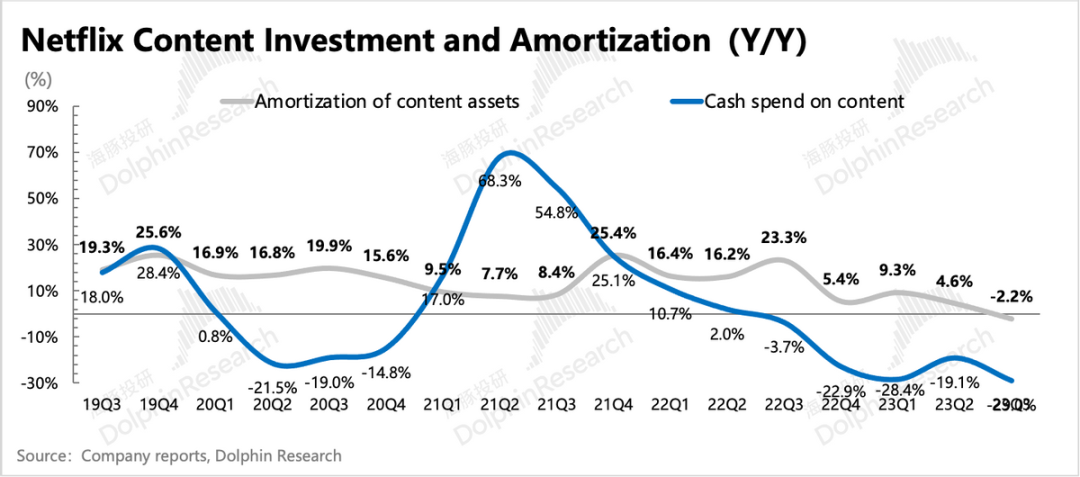

海豚君在过去几个季度的财报点评中一直提及,奈飞的内容摊销一直在增加,但内容投资的在加速下滑。当内容资产规模在上季度开始环比转负后,就说明奈飞的内容投资可能要触底反弹。

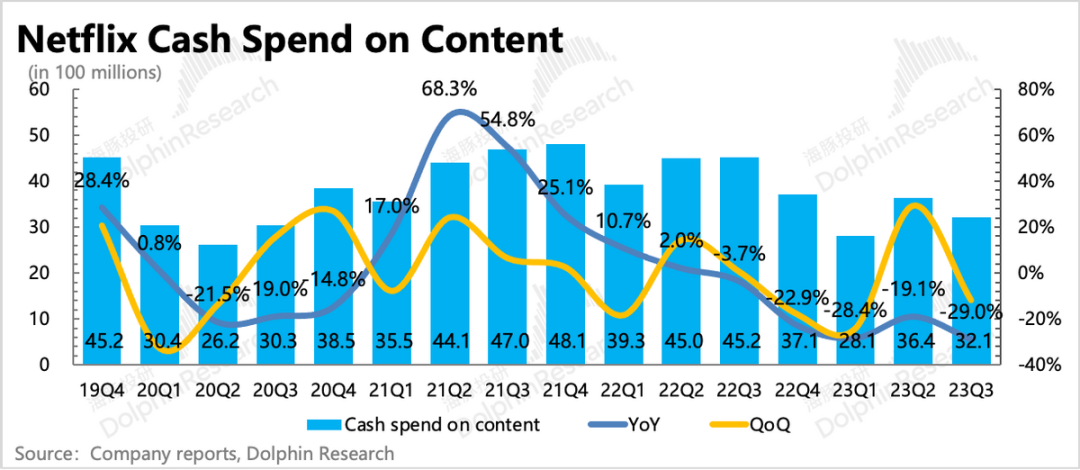

但在二季度内容投入如期加速后,三季度却没有延续反弹趋势。三季度内容投资支出32.1亿,同比下滑29%,内容资产规模也出现了环比下滑。这是不是意味着新的投资周期夭折了呢?

海豚君认为,恐怕更多的是短期原因,趋势不会改变:一方面,耗时5个月的好莱坞罢工潮,肯定多少影响了奈飞的内容制作进度,导致投入支出被动减少了;另一方面,在前段时间CEO出来表态说要加大投入做增长的时候,市场开始担心对奈飞盈利端压力,尤其是高息之下的负债压力。因此选择用脚投票,奈飞市值大幅缩水。因此也不排除管理层对盈利、现金流改善的诉求而主动降低投入预算,也就是说,虽然从增速上看后面会进入投资周期,但不会出现前两年激进投资的情况了。

虽然市场对投入增加有戒心,但海豚君认为,对于进入新一轮内容投资周期,从长远起来看应该积极的看待。当下的投入是为了未来1-2年的内容储备,只要内容储备丰富,优势地位才会更稳固。

五、利润率和现金流目标提升

三季度成本费用继续控制,利润率在上两季度明显提升后保持稳定,当然不排除还是有罢工潮的短期影响。三季度奈飞经营利润率为22.4%,全年经营利润率指引为20%,是之前指引区间的上限。此外,管理层还预期2024年的经营利润率目标提高到23%。

从上周奈飞优化自制动画项目团队的举动来看,公司内部仍然在主动的降本增效,但我们也说,内容投入不能长期缩水,新的投资周期下必须要早做准备,保证未来内容的供应。因此如果要保持盈利水平,那收入的增长更加至关重要。这也是之前市场焦虑的点,以及为什么奈飞这次重启核心地区涨价的原因。

除了提高对利润率的目标外,由于内容投入的被动减少,奈飞也提高了对2023年的自由现金流目标,从50亿提升到65亿。即预计四季度自由现金流12亿,同比增长250%。这样一来,奈飞账面上可能就会多出不少现金,因此三季度回购力度明显加大,用户了25亿回购了600万的股票。9月管理层增加了100亿美元的回购额度,用于未来的回购,这在股价下行时,能够起到一定的支撑。

原文标题 : 增长被质疑?奈飞涨价回击