文:权衡财经iqhcj研究员 余华丰

编:许辉

经过3年过渡期,资管新规已于2022年1月1日正式实施,每年新发行的上百万亿理财产品开始“打破刚兑”“风险自担”,已经由原来“通道业务”向主动化管理、净值化转型。

主要提供理财管理系统的北京开科唯识技术股份有限公司(简称:开科唯识)拟在创业板上市,保荐机构为中信建投证券。公司首次公开发行股票数量不超过1,345.8613万股,全部为新股发行,本次新股发行数量占发行后公司总股本的比例不低于25%。公司此次拟投入8亿元,用于开科唯识智能财富管理及投研一体化平台建设项目、全面支付及智能支付风控体系建设项目、智能风控及客户服务平台建设项目、金融研究院研发体系建设项目和补充营运资金项目。截至2022年末,公司的资产总额为5.165亿元,归属于母公司所有者权益为3.992亿元,此次募资金额是其2倍之多。

开科唯识实控人较多,仅有一家子公司经营异常被注销;营收净利增幅下滑,业务季节性明显,营收规模较小;职工薪酬占比超9成,研发占比未过同行一半,发明专利多被驳回;应收账款高企,2022年余额占比近5成,回款比例低;募集资金的23.7%用于购置办公场地及装修,15.8%用于补流。

实控人较多,仅有一家子公司经营异常被注销

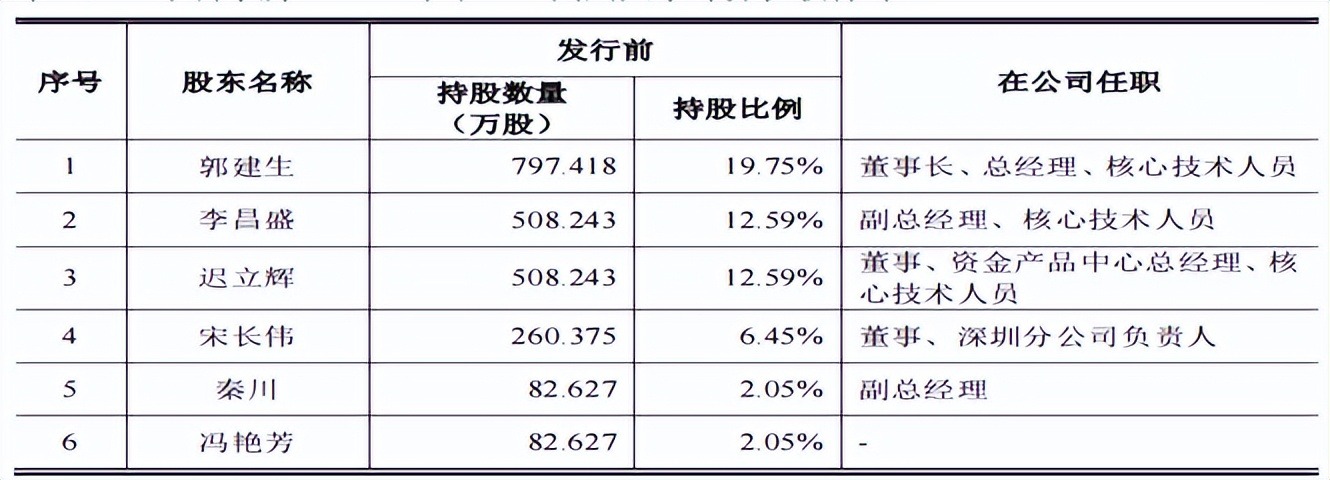

公司前身开科有限成立于2011年4月6日,法定代表人郭建生。有限公司设立时股东情况:郭建生30.60%,迟立辉20.15%,李昌盛20.15%,宋长伟11.19%,秦川2.99%;冯艳芳7.46%,宏骏科技7.46%。2020年11月27日,有限公司整体变更为股份公司。

截至招股说明书签署日,郭建生、迟立辉、李昌盛、宋长伟、秦川直接控制公司53.42%表决权,通过开科志诚、开科志宏、开科志远三个持股平台间接控制公司23.83%表决权,合计控制公司77.25%表决权,为公司控股股东、实际控制人。郭建生、迟立辉和李昌盛,均为1977年出生,本科学历,2000年毕业于四川大学计算机软件专业。

2020年12月,公司实际控制人之一李昌盛代前员工刘钊向公司还款48.95万元。2019年5月,公司向当时的公司员工刘钊借款75万元,用于刘钊偿还负债,借款期限自2019年6月7日至2021年5月,由刘钊用个人资金或来源于公司的合法收入作为还款资金来源;每月还款金额为刘钊税后工资(含奖金、绩效等),由公司自刘钊税后收入中全额扣除还款。2019年8月、11月,刘钊又分别借款8万元和4万元,合计借款金额87万元,考虑到刘钊为公司员工,公司未就借款收取利息。2020年4月,刘钊拟离职。2020年12月,李昌盛代刘钊向公司偿还剩余借款48.95万元,刘钊再向李昌盛还款48.95万元。2020年12月,李昌盛代前员工刘钊向公司还款48.95万元。至此,公司向刘钊借出的款项已全部收回。

公司曾有一家全资子公司北京开科合创科技发展企业(有限合伙),2016年成立2019年注销,2019年7月8日曾未依照规定的期限公示年度报告被北京市工商行政管理局海淀分局列入经营异常名录。

报告期各期末,公司应交税费分别为732.84万元、1,112.26万元、1,499.62万元和866.21万元,主要由应交增值税、应交企业所得税、应交个人所得税等构成。据郑东税简罚〔2023〕486号),郑州分公司因逾期办理税款所属期2022年10月-12月企业所得税纳税申报而被处以50元罚款。郑州分公司已于同日缴纳了该罚款。

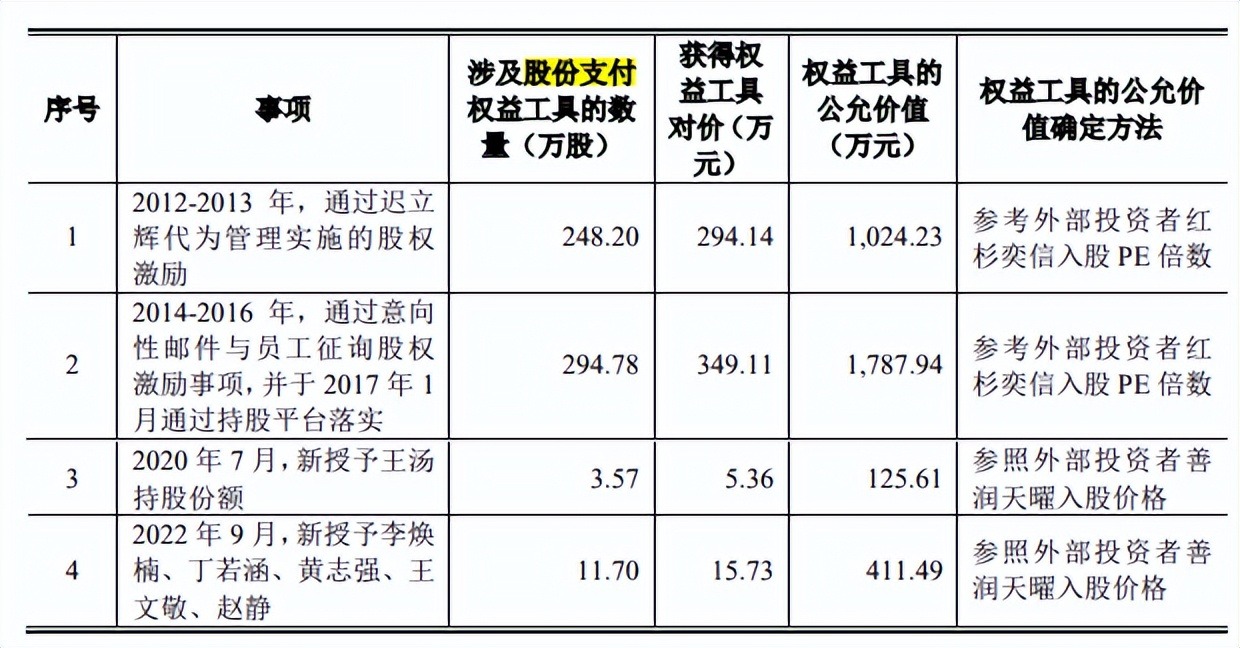

报告期内,公司计入管理费用的股份支付金额分别为254.19万元、93.52万元、134.66万元和101.99万元,主要系公司通过开科志宏、开科志远、开科志诚三个平台实施员工股权激励及因员工离职退股实际控制人通过开科凡太收回激励份额计提的股份支付。

营收净利增幅下滑,业务季节性明显,营收规模较小

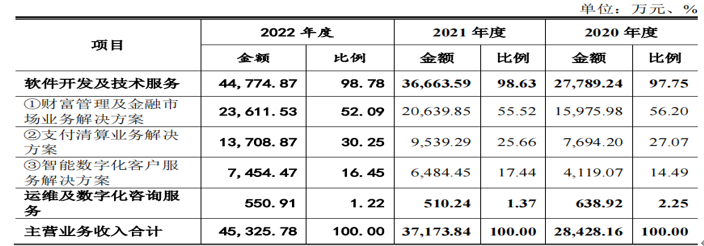

开科唯识是在财富管理和支付清算领域具有深厚积累和领先优势的数字化转型技术及产品供应商,报告期内主要为银行等金融机构提供财富管理及金融市场、支付清算、智能数字化客户服务等领域的软件开发及技术服务、运维及咨询服务。2020年-2022年,公司营业收入分别为2.843亿元、3.721亿元和4.542亿元,2021年和2022年营收增幅分别为30.89%和22.06%;各期净利润分别为3369.04万元、5291.68万元和6257.68万元,2021年和2022年净利润增幅分别为57.07%和18.26%。

报告期内,公司软件开发及技术服务收入金额分别为2.779亿元、3.666亿元和4.477亿元,分别占报告期内公司主营业务收入97.75%、98.63%和98.78%,为报告期内公司的主要收入来源。其中,公司财富管理及金融市场业务解决方案主要包括财富管理平台、理财直销/分销系统等,报告期内收入金额分别为1.598亿元、2.064亿元和2.361亿元,分别占报告期内公司主营业务收入56.20%、55.52%和52.09%,是公司报告期内核心收入来源。

报告期内,公司支付清算业务解决方案收入金额分别为7,694.20万元、9,539.29万元和1.371亿元,分别占报告期内公司主营业务收入的27.07%、25.66%和30.25%。

报告期内,公司专注财富管理与支付清算业务系统领域,收入主要来源于银行业金融机构。公司客户主要是以银行为主的金融机构,该类客户对业务系统采购一般都实施严格的预算管理。客户通常于上半年制定投资计划,通过预算、审批或商务谈判等流程,下半年则陆续开展对供应商开发的业务系统进行测试、验收等工作。客户的采购决策和采购实施的季节性特点决定了公司的业务呈现出较为明显的季节性特征。2020年-2022年,公司第四季度确认收入分别为1.792亿元、1.961亿元和2.349亿元,占当期主营业务收入比重分别为63.05%、52.76%和51.82%。由于公司客户进行业务系统验收行为存在季节性原因,使得公司下半年,尤其是第四季度收入占比高,上半年一般占比较低。

在财富管理业务解决方案领域,主要参与者包括开科唯识、恒生电子、金证股份、中电金信等企业,支付清算业务解决方案领域市场整体相对分散、参与者较多,根据工信部赛迪研究院数据,第一梯队厂商包括开科唯识、中电金信、中软国际、赞同科技、神州信息、信雅达等。对比同行,公司营收规模较小。

报告期内,公司综合毛利率分别为41.68%、42.59%和41.48%,低于可比同行恒生电子、顶点软件。

职工薪酬占比超9成,研发占比未过同行一半,发明专利多被驳回

开科唯识营业成本主要为职工薪酬,对外采购占比较小、内容主要为租赁及物业服务、技术服务、中介服务、软硬件及固定资产等。随着公司规模的持续扩张,公司员工人数从2020年末的1,243人增长到2022年末的2,065人。

公司主营业务成本主要为职工薪酬,报告期内公司主营业务成本中的职工薪酬分别为1.523亿元、2.015亿元和2.54亿元,分别占主营业务成本的91.86%、94.44%、95.80%。

截至2022年12月31日,公司共有研发及技术人员1,893人,占员工总数的91.67%。公司共有核心技术人员3名,包括郭建生、李昌盛和迟立辉。2020年-2022年,公司的研发费用率分别为10.67%、9.31%和10.23%,不及可比同行恒生电子的三分之一,与科蓝软件相当,低于其他可比同行。

这也带来了研发成效上的不足,截至2023年6月30日,公司拥有9项发明专利、1项外观设计专利。其中大部分为2020年和2021年突击申请。

不过开科唯识的发明专利被驳回的不少,2021年即有6项发明专利被驳回,2020年有一项被驳回,一项CN202010528783.6一种金融工具核算处理方法、装置、电子设备及介质发明专利撤回。

应收账款高企,2022年余额占比近5成,回款比例低

报告期内,开科唯识产品及服务已被国内200多家金融机构选用,客户涵盖各类银行及理财子公司的头部机构,对18家大型国有银行和股份制银行的渗透率达到61%,对125家城商行渗透率达到61%。公司主要客户集中在银行业,银行客户所在的行业与宏观经济紧密相关,且又为国民经济的核心支柱产业,对宏观经济波动的敏感度较高。

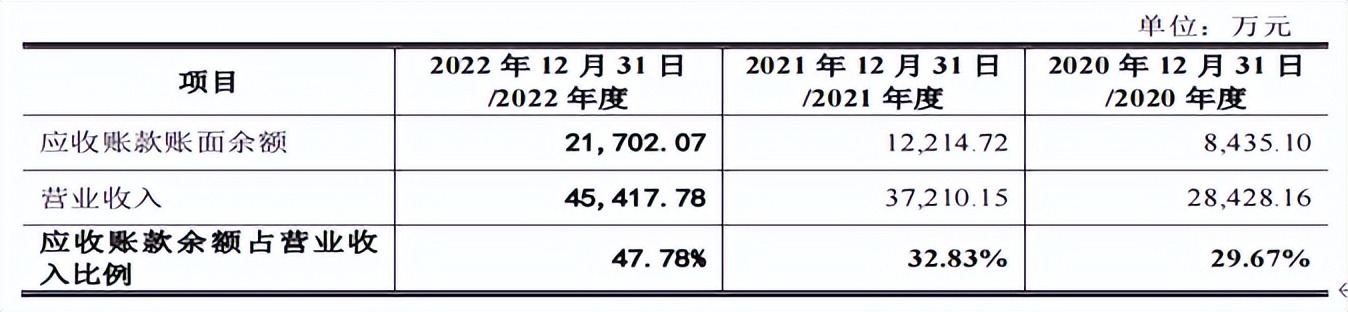

报告期各期末,公司的应收账款原值分别为8,435.10万元、1.221亿元和2.17亿元,已计提的坏账准备余额分别为780.78万元、988.09万元和1,788.24万元,公司应收账款账面价值分别为7,654.33万元、1.123亿元和1.991亿元,占总资产的比例分别为18.56%、24.62%和38.56%,占营业收入的比例分别为26.93%、30.17%和43.85%。报告期各期末,公司2年以内账龄应收账款比例分别为93.17%、95.43%和94.61%。

报告期内,开科唯识应收账款余额占当期营业收入比例分别为29.67%、32.83%和47.78%,其中2022年度应收账款余额占营业收入比例较2021年度上升14.95个百分点,主要系受短期宏观因素影响,银行等客户在报告期末相关回款流程有所推迟,相关款项已于2023年起开始陆续收回。

报告期各期末,开科唯识存货账面价值分别为1.181亿元、1.148亿元和1.269亿元,占各期末流动资产的比例分别为29.59%、26.57%和25.55%。

报告期各年度,开科唯识应收账款周转率分别为3.53、3.60、2.68,与顶点软件和恒生电子相比,相差甚远。

募集资金的23.7%用于购置办公场地及装修,15.8%用于补流

开科唯识此次募投项目中,开科唯识智能财富管理及投研一体化平台建设项目预计投资总额为3.188亿元,其中建设投资1.231亿元,占比38.62%;项目开发实施费用1.615亿元,占比50.66%;铺底流动资金3,417.83万元,占比10.72%。其中,办公场地购置费及装修费合计为8500万元。

开科唯识全面支付及智能支付风控体系建设项目预计投资总额为1.358亿元,其中建设投资5,460.36万元,占比40.20%;项目开发实施费用6,700.00万元,占比49.33%;铺底流动资金1,422.16万元,占比10.47%。其中,办公场地购置费及装修费合计为3740万元。

开科唯识智能风控及客户服务平台建设项目预计投资总额为2.167亿元,其中建设投资8,916.34万元,占比41.14%;项目开发实施费用1.075亿元,占比49.59%;铺底流动资金2,007.81万元,占比9.26%。其中,办公场地购置费及装修费合计为5100万元。

开科唯识金融研究院研发体系建设项目投资总额为7,091.37万元,其中建设投资4,123.63万元,占比58.15%;研发费用2,967.74万元,占比41.85%。其中,办公场地购置费及装修费合计为1630万元。

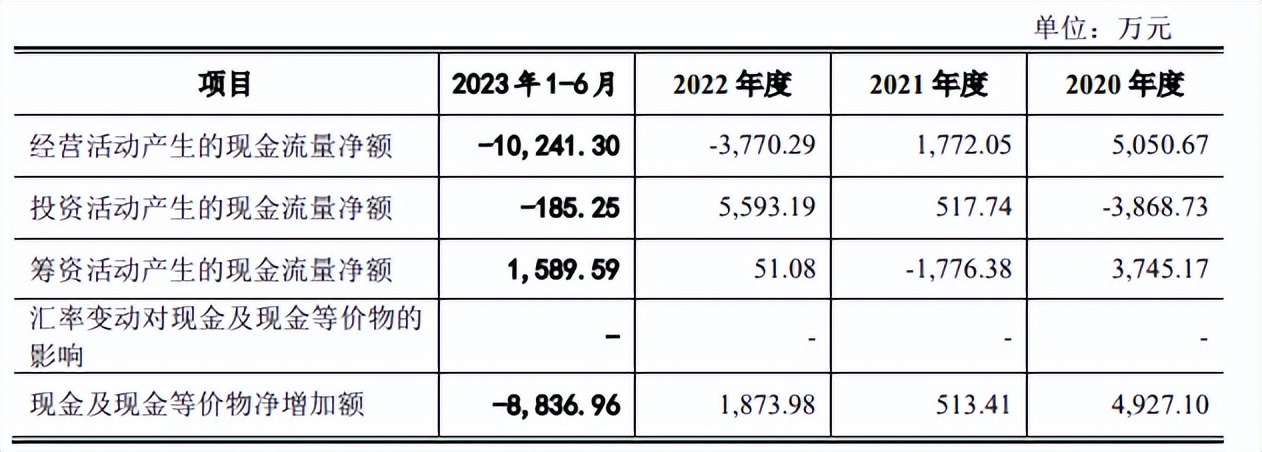

权衡财经iqhj发现,开科唯识的经营现金流不断流失,报告期内,公司经营活动产生的现金流量净额分别为5,050.67万元、1,772.05万元、-3,770.29万元和-10,241.30万元。2023年1-6月甚至达到了1.024亿元的流失,直接带来整体现金流大额转负,公司2023年上半年流出8836.96万元。

2023年1-6月,公司净利润与经营活动产生的现金流量净额的差额为10,828.11万元,主要系客户通常于上半年制定投资计划,通过预算、审批、商务谈判等流程,下半年集中开展对供应商开发的IT系统进行测试、验收、回款等工作,使得公司本期经营性应收项目和存货余额增加。

报告期各期末,公司交易性金融资产分别为5,984.93万元、5,595.94万元、0万元和174.80万元,均由公司购买的银行理财产品构成。截至2022年末,公司交易性金融资产金额较2021年末减少5,595.94万元,主要系公司转为购买结构性存款等所致。开科唯识此次单独拟使用募集资金中的5,775.58万元补充公司营运资金。

原文标题 : 开科唯识业绩季节性波动,研发占比低,回款比例低