IDC发布数据显示,2023年第二季度(2Q23),全球以太网交换机市场收入同比增长38.4%,达到118亿美元。全球企业和服务提供商(SP)路由器市场总收入在2023年第二季度达到46亿美元,同比增长9.4%。

以太网交换机市场在第一季度同比增长31.6%的基础上,第二季度增速为38.4%。2023年上半年,以太网交换机市场与2022年上半年相比增长了35.2%。市场增长的主要驱动力仍然是始于全球大流行病的供应链问题的缓解。随着元器件供应的改善,供应商越来越有能力通过完成积压产品订单来确认收入。这一趋势在以太网交换机市场的非数据中心部分尤为明显,第二季度该部分的收入同比增长了52.5%,而端口出货量则增长了16.6%。第二季度,该数据中心市场部分的收入同比增长21.7%,而端口出货量则下降2.4%。

同时,在超大规模企业和云提供商建设数据中心网络容量的推动下,以太网交换机市场的高速细分市场在数据中心部分继续保持强劲增长。第二季度,200/400 GbE 交换机市场收入同比增长 61.9%,100GbE 收入同比增长 18.5%。25/50 GbE 部分的收入同比增长 54.2%。ODM(原始设备制造商)直销仍是数据中心市场的重要组成部分,同比增长 12.2%,占数据中心市场总收入的 12.6%。

通常部署在企业园区和分支机构的低速交换机也表现强劲,部分原因是供应链限制持续缓解。第二季度,1GbE交换机的收入同比增长 53.1%。万兆以太网交换机本季度同比增长 18.1%。2.5/5GbE交换机(也称为多千兆以太网交换机)的收入在第二季度同比增长了157.5%。

从地区角度来看,全球大部分地区的以太网交换机市场都实现了增长。在美洲,季度市场收入同比增长 54.3%,其中美国增长 51.8%,拉丁美洲增长 88.3%。在欧洲,市场收入同比增长 49.1%,其中中东欧增长 60.8%,西欧增长 44.0%。在中东和非洲地区,收入同比增长 62.4%。亚太地区市场增长 7.7%,其中中国市场同比下降 7.8%,日本市场增长 18.9%。

路由器市场方面,第二季度,服务提供商(包括通信 SP 和云 SP)占市场总收入的 77.5%。本季度,服务提供商部门的收入同比增长了 14.8%,而企业部门的收入则下降了 6.1%。从地区来看,美洲地区服务提供商和企业路由器市场合计同比增长10.3%,亚太地区市场同比增长3.0%。欧洲、中东和非洲(EMEA)地区的市场同比增长了18.3%。

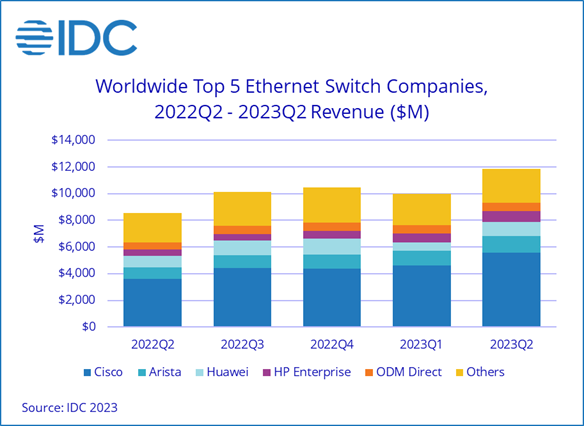

从厂商来看,思科的以太网交换机收入在第二季度同比增长55.3%,市场份额达到47.2%。思科的综合服务提供商和企业路由器合并收入本季度增长18.1%,第二季度的市场份额为35.9%。

Arista Networks的以太网交换机收入同比增长42.6%,市场份额为10.4%。

第二季度,华为以太网交换机收入同比增长17.7%,市场份额为9.0%。该公司的综合服务提供商和企业路由器合并收入增长了10.8%,本季度的市场份额为33.3%。

第二季度,HPE的以太网交换机收入增长了78.8%,市场份额为2.5%。

第二季度,H3C的以太网交换机收入同比下降10.9%,市场份额为4.1%。在综合服务提供商和企业路由市场,H3C 的收入在第二季度下降了10.0%,市场份额为2.0%。

瞻博网络的以太网交换机收入在2023年第二季度同比增长35.2%,市场份额为2.9%。瞻博网络的路由市场收入第二季度同比增长2.5%,使得本季度的市场份额为10.3%。