光学行业公司公开报告的2023年第二季度财务业绩表明,今年第二季度,“牛鞭效应(Bullwhip effect)”继续困扰光器件供应商。设备制造商和终端客户的高库存水平抑制了器件层面的销售增长。然而,LightCounting收集的光收发器的销售数据显示,以太网收发器和高速有源光缆(AOC)的需求首次出现复苏迹象。

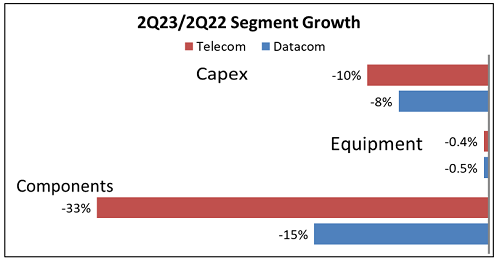

下图说明了整个行业供应链的情况。电信光器件(DWDM、FTTx和WFH)的销售额同比下降33%,环比下降14%。数据通信光器件(以太网、光纤通道和AOC)的销售额同比下降15%,但以太网收发器的销售额环比增长5%,预计2023年下半年将有更大的增长。AOC销售在第一季度大幅下滑,但在2023年第二季度迅速反弹。大部分增长来自人工智能集群对光连接的需求。这一分析不包括英伟达光学器件的直接销售,后者可以轻而易举地为以太网收发器的销售再增加10%,为AOC的销售再增加30%。

与前两个季度的情况一样,ICP(互联网内容提供商)和CSP(通信服务提供商)再次报告称,关键业务领域的增长放缓,裁员持续,大多数人都认为2023年的支出增长将放缓。尤其令人不安的是,四家大型数据中心运营商的云服务销售增长放缓的长期趋势在2023年第二季度仍在继续,尽管目前似乎被“人工智能军备竞赛”所掩盖。

与光器件销售额的急剧下降形成对比的是,2023年第二季度网络设备的销售额保持稳定(下降0.4-0.5%)。这一异常现象的原因是2021-2022年许多组件供不应求时,设备订单大量积压。现阶段,设备供应商仍在追赶一年多前的订单。

在本季度(2023年第三季度)的展望方面,与2022年第三季度相比,亚马逊、Meta、Calix和Ciena都预期两位数的销售增长。Coherent和Lumentum预计将出现两位数的下滑,原因是其主要客户(主要是电信设备供应商)的库存问题持续存在。电信零部件需求在2023年不太可能复苏。