撰稿|行星

来源|贝多财经

9月5日,乐舱物流股份有限公司(下称“乐舱物流”)通过港交所上市聆讯,并披露了通过港交所聆讯后的资料集(即招股书),中信证券和农银国际为其联席保荐人。

成立于2004年的乐舱物流从货运代理公司起步,逐步成长为一家一体化跨境海运物流服务提供商。目前,乐舱物流的服务已覆盖揽件、仓储分拣、清关、跨境海运、仓储中转及尾程配送等跨境物流的各个主要环节。

贝多财经了解到,乐舱物流曾以“乐舱网”为证券简称于2015年11月27日登陆新三板,彼时的乐舱物流被称为“新三板海运电商平台第一股”,股份代码为838349。

在新三板挂牌近七年后,以“新三板股份流动性较低,会令其难以公开募集资金来持续支持业务发展和战略需要”为由,乐舱物流于2022年4月摘牌,并在六个月后转战港交所谋求上市。

需要指出的是,近期谋求上市的物流集团并不在少数。其中,极兔速递于6月向港交所递交招股书,冲刺主板上市;顺丰控股于今年8月向港交所递交上市材料,计划以“A+H”的形式加速其海外市场的布局。

而放眼更大范围的跨境海运赛道,从事国际、国内海上集装箱运输业务的上港集团(SH:600018)子公司锦江航运在上交所的上市进程也于8月初行至提交注册阶段,离成功上市咫尺之遥。

实际上,物流航运市场近年已渐渐恢复冷静,赛道内各家企业的底色也逐步浮出水面。在这场有关上市的角逐中,乐舱物流该如何讲好海运故事?

一、细分赛道增速“急刹车”,欲买船巩固竞争力

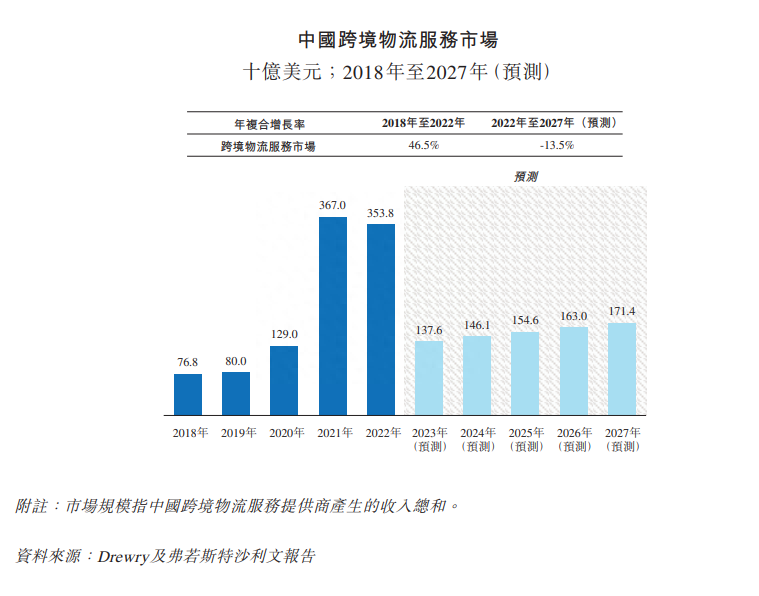

根据Drewry及弗若斯特沙利文报告,中国的跨境物流服务市场平稳增长。由于COVID-19爆发引起运力短缺及港口拥堵,导致2020年至2021年跨境物流服务运价大幅上涨,中国跨境物流服务市场于2021年规模大幅增至3670亿美元。

而随着COVID-19疫情对中国跨境物流服务市场影响的减弱,中国跨境物流服务市场于2022年缩减至3538亿美元,预计2023年将进一步缩减,但仍将高于2019年疫情前的水平,并于2023年至2027年稳定增长。

需要指出的是,中国跨境物流服务市场分散。按2022年收入计,前十五大物流服务提供商合计仅持有12.2%市场份额,而乐舱物流位列第十五位,市场份额约为0.2%。此外,乐舱物流亦是中国第五大民营跨境海运物流服务商。

乐舱物流在招股书中称,跨境海运是跨境物流的关键环节,就以自营方式提供跨境海运服务而言,该公司部署自有船舶或租入船舶直接向客户提供服务;就由第三方提供的跨境海运服务而言,其与第三方船运公司合作为客户采购舱位。

经过多年的布局,乐舱物流已拥有全球物流网络,服务网络覆盖加拿大、墨西哥、荷兰、澳大利亚、日本。印度尼西亚等国家。2021年,乐舱物流的非全资附属公司博亚国际海运推出了中美之间的自营跨境海运服务业务。

为拓展船舶运营相关资源及能力,乐舱物流对于船舶的购买可谓是不遗余力。

2022年6月,乐舱物流以2.81亿美元的总代价签订两份造船协议订购两艘运力为14,700 TEU的一手超大型集装箱船舶,预计于2025年交付。

2023年7月,乐舱物流签订协议备忘录,购买另一艘运力为1.38吨的二手船舶,并采购了不同规格和功能的集装箱,以进一步扩大运力并在当前市场低迷的情况下利用有利的船舶价格,该船舶于2023年8月交付。

二、业绩表现如乘“过山车”,毛利水平有所提升

不过,跨境物流服务行业具有高度周期性,并具有市场运价大幅波动的特点。乐舱物流于2021年抓住航运供应短缺带来的市场机会,开始自营跨境物流服务,并取得了不俗的业绩表现。

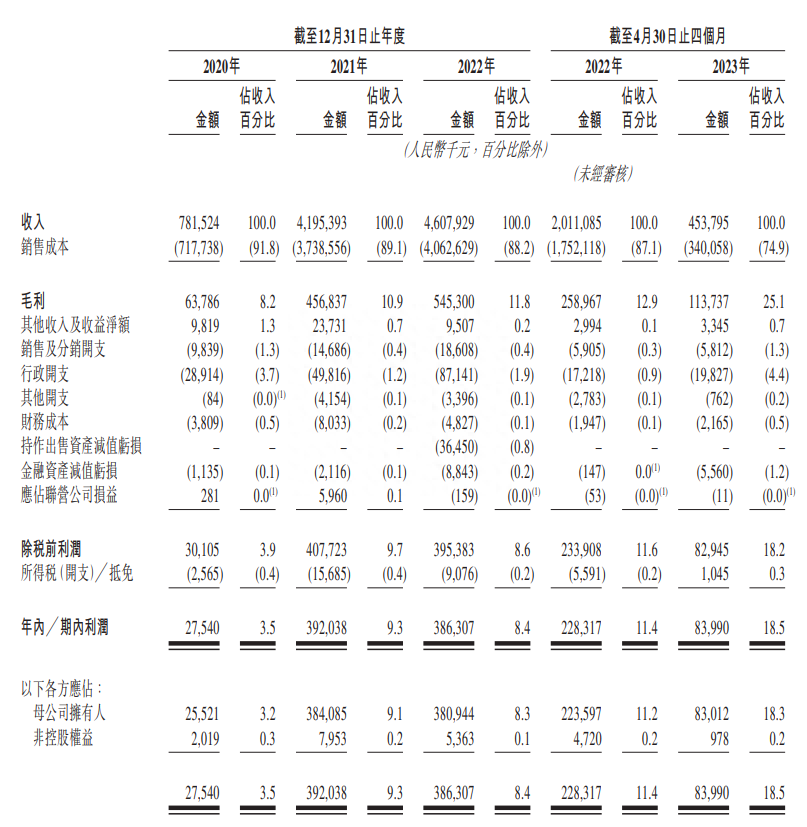

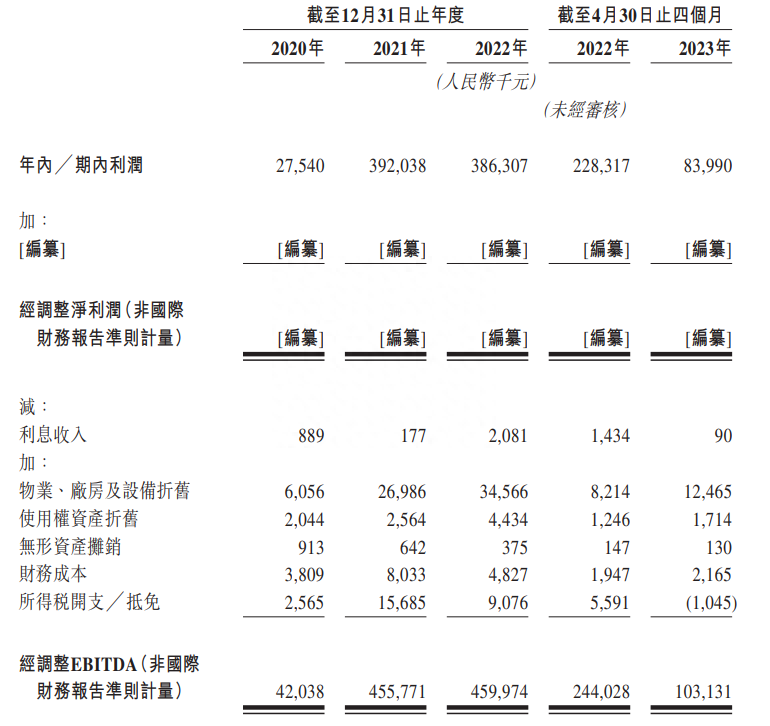

2020年.2021年和2022年,乐舱物流的营业收入分别为7.82亿元、41.95亿元和46.08亿元;年内利润分别为2754.0万元、3.92亿元和3.86亿元;非国际财务报告准则下经调整EBITDA分别为4203.8万元、4.56亿元和4.60亿元。

营收和利润同步增长的同时,乐舱物流的毛利水平也颇为可观。2020年至2022年,乐舱物流分别实现毛利6378.6万元、4.57亿元和5.45亿元,对应的毛利率分别为8.2%、10.9%和11.8%,毛利率稳步提升。

2022年下半年以来,市场运价开始大幅下降,乐舱物流选择暂停提供自营跨境物流服务。尽管该公司称这仅是调整服务供应策略并及时调整现时业务重心,以应对市场状况的重大变化,但此举还是无可避免地影响到了业绩表现。

乐舱物流在2023年前四个月实现营收4.54亿元,较2022年同期的20.11亿元下降77.44%;期内利润8399.0万元,较2022年同期的2.28亿元下降63.21%;经调整EBITDA为1.03亿元,较2022年同期的2.44亿元下降57.74%。

此外,乐舱物流的毛利也由2022年前四个月的2.59亿元下降至2023年同期的1.14亿元。不过,乐舱物流的毛利率有所优化,由2022年同期的12.9%增加至25.1%,主要是由于毛利率较高的船舶出租服务产生的收入比例增加。

乐舱物流在招股书中称,截至2023年4月30日,该公司自有船舶和租入船舶的利用率分别为93.8%和100.0%。在未来,其将继续监察现行运价,积极评估客户需求,并对在市场条件有利时提供自营跨境海运服务保持开放态度。

原文标题 : 业务调整,业绩短期承压,市场热潮退去后的乐舱物流将驶向何方?