今年上半年,面对国际经济环境复杂多变、国内外贸易增长放缓的不利因素,浙江省深入实施“415X”先进制造业集群培育工程,培育创建高端船舶与海工装备产业集群核心区2个、协同区3个,支持骨干船企克服诸多困难,顺利交付一批高价值船舶产品,全省船舶工业继续保持良好发展势头,主要造船指标占全国比重进一步提高,行业利润持续提升。

一、行业运行总体情况

随着国际航运贸易逐步恢复、主要船型运力需求向好,二季度全省船舶行业继续保持强劲增长动力,单季实现工业总产值和完工量同比增长30%和91%,顺利达成“时间过半、年度交船计划过半”的目标。上半年,全省规上船舶企业共完工船舶175.0万载重吨(见表1),同比增长17.4%;新承接船舶376.1万载重吨,同比增长25.3%,其中新承接出口订单279.9万载重吨,同比增长47.3%;手持订单1016.2万载重吨,同比增长22.8%。三大造船指标占全国比重分别为8.3%、10.0%和8.2%,与2022年度基本持平,新承接订单量位列全国第4。全省完工出口和新承接出口分别同比增长40.7%和47.3%,其中新承接出口订单量创2016年以来的同期新高,为全行业延续高速稳定发展打下扎实基础。上半年,完成工业总产值230.4亿元,同比增长29.0%;主营业务收入215.7亿元,同比增长35.8%;实现盈利15.1亿元,远好于去年同期(去年同期为亏损6.1亿元)。

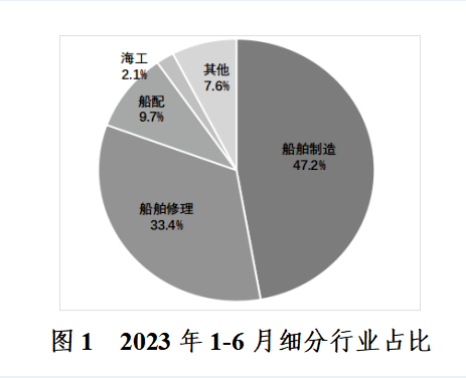

从细分行业看。上半年,全省船舶制造、修理、船配和海工完成产值分别为108.7亿元、77.1亿元、22.4亿元和4.8亿元(见图1)。船舶制造出口产值同比增长112.7%,带动船舶制造产值同比增长31.9%;船舶修理继续保持较快增长,修船总产值和出口修理产值分别同比增长38.2%和53%,近2年来对全省船舶工业总产值贡献率稳定在30-33%区间内;船配产值同比增长5.2%,占比9.7%,占比较去年同期略有提升。

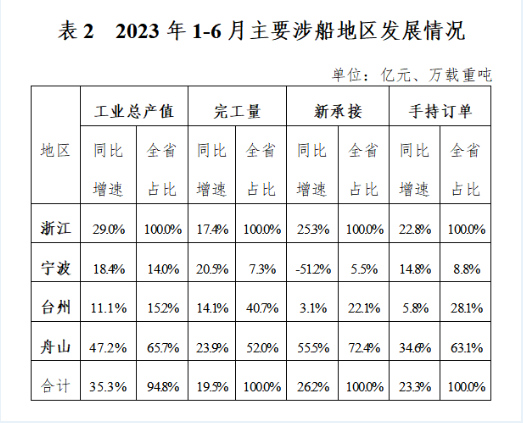

从产业集群发展看。以舟山为中心、台州宁波为两翼的产业新格局进一步得到巩固。上半年,舟山船舶工业总产值和新承接同比增长47.2%和55.5%,占全省比重65.7%和72.4%,手持订单创5年来新高。台州主要指标同比增幅收窄,但依旧实现了工业总产值和完工量分别同比增长11%和16.2%的良好发展态势。

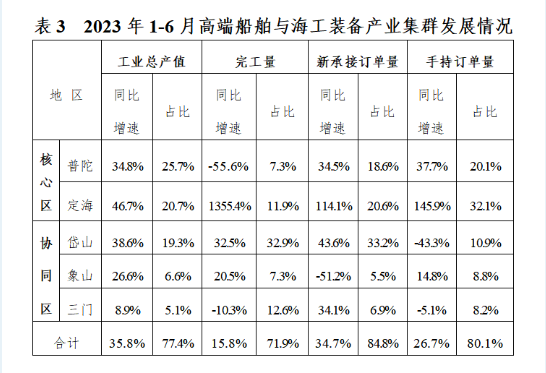

高端船舶与海工装备产业集群核心区、协同区的行业引领作用进一步凸显,定海区、普陀区等2个核心区和象山县(船舶修造)、岱山县(海工装备与配套)、三门县(船舶修造)等3个协同区的各项统计数据合计占全省比重80%左右(表3),有力促进全省船舶行业加快转型发展步伐。

二、行业运行主要特点

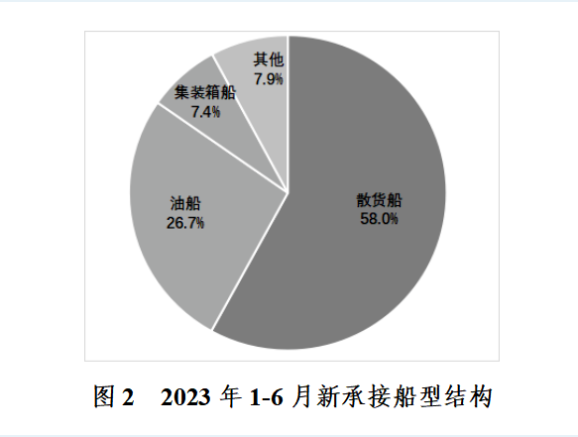

(一)船型结构变化,订单量价齐升。过去2年集装箱船市场的火爆行情有所回落,让散货船和油船的市场需求得到有效释放。1-6月浙江省集装箱船新船订单量同比下降70%,占全省新承接订单比重跌至7%(见图2);而散货船同比增长39.7%,占上半年新承接订单总量的58%;油船(含化学品船)同比增长362%,占26.7%,其中中小型化学品船订单增长明显,同比增长51.6%,据调研,主要原因是过去3年国内中小型化学品船的总运力不增反降(含提前报废)。

新船订单价格继续攀升并处于相对历史高位,1-6月浙江省新船订单成交金额同比增长28%,高于新承接订单量的同比增幅,平均每吨成交价格较“十三五”时期均价增长64%,较去年同期上涨16%。

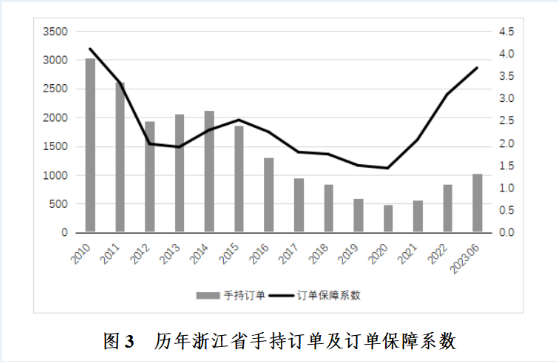

(二)生产任务饱满,盈利状况持续向好。上半年,全省手持订单继续得到新承接订单的有效补充,继续保持稳步增长。截至6月,浙江省船舶行业订单保障系数为3.68,仅次于历史最高的2010年(见图3)。省内各骨干船企生产任务饱满,部分船台计划已排至2025年下半年。良好的新船造价、汇率变动及钢材等原材料价格回调后趋于平稳因素,为浙江省船企赢得了较好利润空间,上半年全省规上船企利润率7%,创新高。上半年盈利的规上船企75家,盈利总额16.6亿元,同比增长90.8%,其中盈利金额超亿元的企业4家。按企业类型看,船配企业经济效益好于船舶修理和制造,省内主要船配企业利润总额同比增长113%。

(三)船舶修理走向高端,海工装备蓄势待发。上半年,浙江省船舶修理占全国船舶修理产业比重51%,进一步巩固了国际主要船舶修理改装基地的市场地位。呈现3大特点:一是外轮修理业务反弹明显,前6个月外轮修理完工艘数同比增长30.4%,外轮修理营收同比增长69.1%。二是维修改装船型价值提升明显。舟山鑫亚首次承修“梦想号”大型豪华邮轮,历时近5个月顺利完工;舟山中远完成“中远盛世”5000车位汽车滚装船的太阳能光伏系统加装,以及全球首例最大LNG双燃料动力集装箱船“CMACGM LOUVRE”轮的带气修理项目。三是脱硫改装迎来小高峰。省内6家骨干船舶修理企业上半年累计完成脱硫塔改装近百座,主营业务收入大幅增长53%。浙江省海工装备制造在全球海工市场的久违复苏行情中,实现快速反弹,接获一批海工装备订单,为后续稳步发展奠定基础。现已完成2022年全年产值的70%,随着2023年下半年海上浮动核电站、北冰洋LNG开采模块、浮式液化天然气船(FLNG)、海上风电模块等一批高价值海工装备的陆续开工建设,2023年浙江省海工装备制造产值有望突破20亿元。

(四)数字化改造加快,绿色化成效初显。企业加快智能化、数字化转型。舟山中远的修船系统机电车间数字化综合管控平台6月正式上线运行,并成立数字化转型工作小组,编制完成《舟山中远海运重工数字化转型顶层规划》;舟山鑫亚自主研发的油轮货油舱实时在线可燃气体监测系统投入使用,填补该修船技术领域空白;舟山长宏国际不断拓展船舶工艺工法技术管理模块、修理车间数字综管模块等。积极探索减碳生产新方式,万邦永跃率先发放给“艾兰诺拉号”船东行业首份减碳证书,明确修理过程中通过借助绿色修理技术减少的二氧化碳排放量,开创行业先河;浙江友联、长宏国际、舟山中远、舟山鑫亚等骨干船舶修理企业,逐年加大购置超高压水除锈机器人的力度,有效控制了VOC排放。此外,除当前已部署完成并网发电的光伏屋顶项目外,浙江友联和舟山中远也在积极研究分散式风力发电。