8月10日消息,据中国台湾媒体报道,受终端需求不振与市场竞争加剧影响,台积电及其投资的8吋晶圆代工企业——世界先进近期陆续调降8吋晶圆代工报价,最高降幅高达三成。虽然8吋晶圆代工并不是台积电的主要营收来源,但台积电此前在价格上相对稳定,不轻易涨价也不会随便降价,如今传闻降幅最高达三成,引发外界关注。

为助力客户应对德州仪器价格战?

报道援引野村证券的分析报告称,认为台积电与世界先进针对8吋晶圆代工大降价,主要是与全球模拟IC龙头及整合元件大厂德州仪器(TI)大降价对于诸多芯片设计厂商带来的冲击有关。因为,德州仪器自为了在市场低迷的情况下刺激销售,并抢占市场份额,自二季度以来就发起了价格战,电源管理IC等产品大降价,对于众多与德州仪器存在竞争的相关芯片设计厂商带来较大压力。

而为了应对德州仪器的价格战,这些芯片设计厂商希望台积电、世界先进等晶圆代工厂降价,以降低成本与德州仪器抗衡。为支援客户抵抗价格战的侵扰并协助其降低成本,台积电、世界先进于是决定调降8吋晶圆代工价格,相关情形业界形容为台系晶圆代工厂就像是在打“代理人战争”。

此前消息显示,德州仪器于今年5月份全面下调了面向中国市场的芯片价格,试图通过“价格战”抢下更多的市场份额。据悉,降价主要影响的是通用模拟芯片,对于较为分散的各类专用模拟芯片市场影响则参差不齐。其中,电源管理芯片和信号链芯片则是受到此次降价策略影响的重灾区。国内某模拟芯片厂高管透露,“TI这次降价没有固定幅度和底线”。显示德州仪器此次价格战之猛烈。

根据野村的调查显示,7月下旬以来,台积电已开始在8吋BCD制程产能对模拟IC设计公司提供价格折扣。这些客户今年初以来一直面临来自德州仪器的激烈价格战,迫使台积电计划提供支援以保持客户竞争力,并且不是下大单才有价格优惠,而是直接降价,当然订单量越大折扣越高。

传闻台积电与世界先进将会依据各客户的订单量与不同购买模式,给予的降价幅度约10%至30%不等。

业界认为,台积电8吋厂营收贡献占比很少,此次降价影响整体营运有限。不过,世界先进目前全都是8吋晶圆代工,因此价格变动对其业绩影响较大。但如果客户群面对竞争,而不提供支持,那么他们的市场份额将会被德州仪器吃掉,进而会直接导致世界先进订单减少。因此,世界先进将不得不与客户共克时艰,毕竟只有客户先活下去,后面才有生意可做。

8吋晶圆代工产能利用率持续低迷

如果说为了助力客户应对德州仪器的价格战,是导致台积电、世界先进8吋晶圆代工大降价的一大原因,那么目前8吋晶圆代工产能利用率持续萎靡则应该是另一大原因。

自去年下半年以来,全球半导体市场出现了持续下滑,这主要是由于全球经济低迷,导致智能手机、个人电脑和家用电器等消费类电子需求萎缩,使得众多的成熟制程芯片需求大减,从而影响到了8英寸晶圆代工的需求。

据韩国媒体The Elec的报道显示,截至今年7月,三星电子、SK海力士系统IC、Key Foundry等韩国8吋晶圆代工厂的产能利用率已降至40~50%,而去年的产能利用率则接近90%。仅DB HiTek的产能利用率处于60%到70%之间,比年初下降了10%以上,与去年第三季度95%的利用率相比,则下降了25%以上。

一位业内人士表示,“8英寸代工厂生产的传统产品仍有大量库存,客户需求疲软。12英寸传统工艺的开工率约为70%,也低于去年的利用率。”

一位晶圆代工行业负责人表示,“由于开工率下降,一些企业甚至关闭了部分设备。”而在晶圆代工等加工行业中,关闭设备是不常见的。因为加工工业通常需连续运行设备来最大限度地提高生产效率,重启还会带来相关成本和风险。

8月1日,8吋晶圆代工大厂世界先进公布的财报数据显示,世界先进二季度合并营收新台币98.54亿元,虽然环比增长了20.4%,但是同比下滑35.6%。税后净利润为新台币19.95亿元。从整个上半年来看,营收新台币180.41 亿元,同比下滑减37.34%,毛利率为30.03%,较去年同期减少19.19 个百分点,税后净利润为新台币33.59 亿元,同比大跌62.58%。

虽然,世界先进在法说会上虽然并未公布具体的产能利用率,但是糟糕的业绩已经反映出整体的运营情况。根据已有的数据预计,世界先进目前的产能利用率预计在70~80%之间。

对于三季度的预期,世界先进警告,三季度复苏将放缓,并预计第三季产能利用率与第二季相当,毛利率环比将继续减少4个百分点。

另一家8吋晶圆代工大厂力积电公布的二季度业绩也显示出市场情况不佳。力积电二季度营收为新台币110.09亿元,同比下滑49.57%,环比下滑3.85%,虽然EPS为新台币0.15 元,但主要是靠着美元、台币汇率等业外收益弥补主营业务的下滑。对于第三季度的业绩指引,力积电认为营收将同比下滑4%,产能利用率则继续维持在 60%~62% 的较低水平范围,对第三季营运转旺也持保守态度,营收部分将继续下跌个位数百分比。

那么是什么原因导致了8吋晶圆代工产能利用率的持续低迷?虽然整体的市场需求不足是最大原因,但是8吋晶圆代工产能的持续扩张以及部分8吋需求转向了12吋晶圆代工的也是关键的影响因素。

根据国际半导体产业协会(SEMI)2022年4月发布的《全球8吋晶圆厂展望报告》显示,预计2020年初至2024年底全球将增加25条新的8吋晶圆生产线,届时8吋晶圆厂月产能将达690万片规模,增加21%,创历史新高。显然,随着8吋晶圆代工产能的持续增长,如果需求没有对应的增长,甚至是出现了持续的下滑,那么8吋晶圆代工产能自然也将会出现过剩。

另一方面,持续增长的12吋晶圆代工产能也在争夺8吋晶圆代工的订单。特别是在疫情引发的全球大缺芯期间,一些原本依赖于8吋产能的芯片设计客户,为了拿到产能,已经开始修改一些产品设计转向产能相对不那么紧张的12吋晶圆代工。而自疫情以来,全球的12吋晶圆厂的建设也是规模庞大。

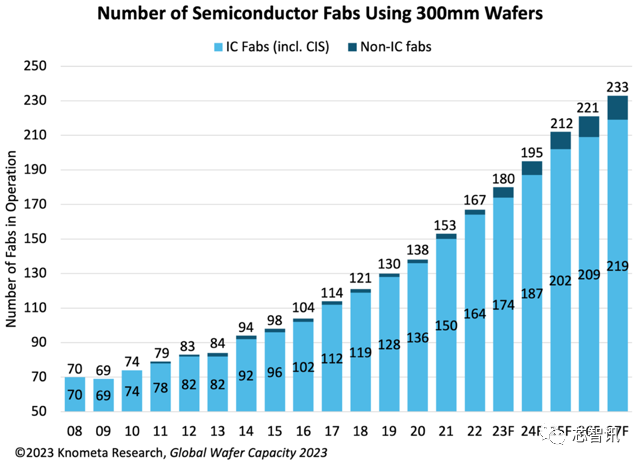

根据Knometa《2023年全球晶圆产能》报告中预测,截至2022年底,全球有167家半导体工厂加工12吋(300 毫米)晶圆的晶圆厂,用于制造各类芯片,包括CMOS图像传感器和功率分立器件等非逻辑芯片产品。尽管半导体市场持续低迷,但2023年仍有13座新的300毫米晶圆厂投产,其中8座是晶圆代工厂。根据截至2022年末的建设计划,预计还有15座12吋晶圆厂将于2024年投产。

显然,随着12吋晶圆代工产能的快速扩大,如果市场需求没有对应的增长,那么这些12吋晶圆代工厂为了在市场低迷的情况下能够维持产能利用率,必然也会通过价格战来争夺市场。今年7月,就有消息显示,一些12吋晶圆代工厂也开始面向成熟制程进行了降价。这也加速了部分8吋晶圆需求转向了12吋晶圆,进而导致8吋晶圆代工厂受到了更大的降价压力。

所以,综合来看,8吋晶圆代工降价并不是晶圆代工厂大发慈悲为助力客户而“大放血”,而是市场形势所迫,在客户要求之下,借坡下驴。

本文来自微信公众号:芯智讯 (ID:icsmart),编辑:浪客剑