家乐福中国与消费者、供应商、员工等多个主体间的关系正逐步降至冰点。

作者 | 乾行 博雅 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

先是被曝闭店欠款,而后又困在购物卡里、深陷裁员纠纷……近来,家乐福风波不断。

「零售商业财经」认为,基于家乐福中国现有经营模式的约束、物业服务能力的薄弱、自有品牌打造的“滞后”以及全球供应链优势存在发挥堵点,想要成功转型难度极大。

成功的先决条件是,需要组织层面大刀阔斧地改革,以此来配套经营模式的改变。如今,家乐福中国与消费者、供应商、员工等多个主体间的关系正逐步降至冰点,种种迹象表明其正面临着难以化解的系统性问题。

01 缘何成“热搜专业户”?

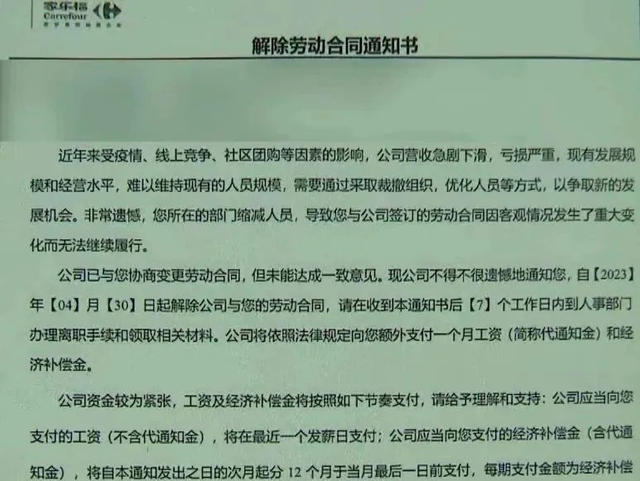

7月31日,因被裁员工未收到补偿金冲上热搜,又给处于多事之秋的家乐福添上了一笔。

综合第一财经、北京商报消息,有家乐福前员工爆料称,此前陆续接到裁员通知,给出的方案基本都是N的补偿费,且分期支付全款或打6折一次性支付,但如今不少人却被拖欠不发。

图源:网络

爆料者中,既有在家乐福工作数十年、即将退休的老员工,也有刚刚实习转正的新员工。据悉,有些人拿到了部分补偿金,有些则迟迟未拿到,也有更早被裁员者获得全款补偿金。

仲裁、调解、开庭……被辞退员工的选择各不相同。

对于家乐福中国的做法,上海沪师律师事务所高级合伙人王建坤认为已经涉嫌违法。

对此,北京家乐福相关负责人称,公司经营性现金流回笼未达到预期,使得部分离职员工补偿金暂时未能按时、足额到位,家乐福已经做好了员工的沟通工作。目前,企业正在积极转型发展改善经营,并尽最大努力筹措资金保障离职员工补偿金尽快进行支付。

事实上,家乐福中国大量员工被辞退是其门店持续缩水的后遗症。

公开信息显示,家乐福高峰期有门店321家,截至2022年6月底,仅剩下151家。今年3月家乐福北京创益佳店宣布关闭,4月家乐福首家会员店停业、北京通州九棵树店、石景山店暂停营业,5月家乐福会员店上海成山路停业、6月家乐福北京马连道店关店……近日,家乐福天通苑店也张贴公示暂停营业,众多门店相继关停。

图源:网络

与此同时,家乐福也因拖欠货款导致供应商断供,很多手握储值卡的消费者想消费却发现还有诸多门槛等消息登上了热搜。

家乐福作为大型连锁商超代表企业和民生重点保障单位,自然备受关注,成为“热搜专业户”的原因无外乎出现了有损消费者合法权益、零供关系的情况。

天眼查App显示,近日,因有履行能力而拒不履行生效法律文书确定义务,家乐福(中国)管理咨询服务有限公司被上海市浦东新区人民法院列为失信被执行人(老赖)。

流程信息显示,关联案件为此前上海鉴灵节能环保技术有限公司起诉该公司要求返还投标保证金5000元,该案已于6月被法院强制执行。

家乐福(中国)管理咨询服务有限公司8次被执行

信息来源:中国执行信息公开网

伴随着大卖场时代的终结,无店铺时代即将到来,未来零售业比拼的是谁的仓库及“海陆空”供应链能力稳健。

苏宁易购在一季度财报中就指出,家乐福中国将修复稳定供应链。但目前来看,留给它的时间真的不多了。

02 痛苦转型、艰难自救

“开心购物家乐福”在一代人的记忆中渐渐淡去,所替代的是家乐福中国在2019年进入“苏”姓时代后的危机重重。

纵观家乐福中国2020-2022年的发展情况,其营业收入分别为255.74亿元、208.78亿元及139.45亿元,净利润分别为-7.95亿元、-33.37亿元、-20.8亿元。

今年2月、3月,家乐福中国销售收入同比分别下降65.0%和77.4%,环比分别下降54.63%和31.25%,净利润同比增亏13.1%、增亏3190.7%,环比增亏1209.88%、增亏108.32%。

苏宁易购最新发布的2023年半年度业绩预告则显示,家乐福中国预计净亏损9.5亿-11亿元。

彼时,苏宁易购“盯”上了家乐福中国的快消品运营经验以及供应链能力,殊不知其线下业务却连年大幅下滑、陷入巨亏,并受到流动性压力激增、供应链受阻、库存骤降等影响,足以用“惨淡”来形容。

换句话说,苏宁易购“抄底”家乐福后,不仅自身频陷螺旋式困局,更难以帮助家乐福脱困。

昔日“商超巨头”与“家电巨头”的双向奔赴反而变成为了一场没能互相拯救的“双输”。

即便家乐福试图发力零售云、易采云、会员店、社区品质生活中心等新业态来改变持续亏损的局面,但整体并未有较大改观。

此前「零售商业财经」走访了家乐福“社区品质生活中心2.0”门店——上海首店(古北店),虽然家乐福向外界释放出自救求变的转型信号,进一步明确其“近场零售服务商”的市场定位,但本次“业态创新”更像是家乐福“新零售化”、“苏宁化”的集中体现。

苏宁易购家电馆 图源:零售商业财经

基于升级成效及消费者反馈,彼时「零售商业财经」初步判断:这大概率是场失败的“近场零售”试验。

果不其然,援引《第一财经》实地调研的相关报道,“上海、北京不少门店都引进了苏宁电器楼层,店内整体客流量不多,部分门店盛夏季节都没有开空调,店员解释是空调故障。还有个别门店漆黑一片,没有客人,无购物出口处被黄色栅栏封闭,收银台出口也关闭。记者询问附近店铺工作人员后,工作人员表示是停电关闭。”

图源:第一财经

家乐福选择上海古北店作为业态调整的首店,很大程度上将其视作上海地区其他门店“新陈代谢”所遵循的样本。

但问题在于,已经进入折旧期的老店,既无法承载家乐福中国执行总裁张奎对其“社区品质生活中心2.0”的宏伟蓝图,也无法作为“近场零售服务商”真正与远场电商、近场电商相抗衡。

最直观的体现是,家乐福无法吸引拥有消费力的年轻人,为其创造到店理由。而能光顾门店的都是些中老年人,又无法为门店源源不断创造可观的利润。

创新力不足、经营持续承压,家乐福中国痛苦转型、艰难自救的失败结局早已是板上钉钉。

03 成败皆萧何,经营模式已“过时”

传统超市卖场的经营模式,本质上是物业租赁模式。而家乐福中国的传统经营模式,就是利用两头的利差进行盈利。这也意味着,租金的“套利”是盈利的关键,但也会成为其桎梏。

在进驻中国的早期,家乐福凭借自身外资的背景及品牌影响力,借助超市卖场强大的线下流量支撑起周边物业的客流热度,从而可以与当地的政府或房地产公司签订下长期的低价租赁合同。

随后,占据流通渠道的它再将超市卖场内固定的货架以入场费或上架费等形式拆零“出租”给各大品牌商赚取利润。

这里面的费用包括上架费、月返费、广告费、促销费、年节费、毛利补差等,以国内零售商人人乐为例,其10%左右的利润都来自于这部分的收入。

但成也萧何,败也萧何。

随着租赁合同的到期、超市卖场周边商圈的成熟,家乐福低价拿地的优势不再,这直接导致经营的成本骤升。

图源:网络

而这部分费用也很难转嫁到进驻的品牌商身上,因为随着移动互联网的起势,品牌商除线下渠道外,还有更多元化的线上渠道进行商品的曝光触达。

这就导致了超市卖场在经营上的净利润直降下滑,大幅亏损,最终只能在自身品牌还有一些品牌溢价的时候,快速变卖套现离场。

倘若它能在前期盈利期间布局一些自营资产,或许有可能应对租金上涨带来的致命一击。但由于是外资企业,自营物业的执有率不到整体物业的5%。

另一方面,缺少专业的物业服务能力,也是家乐福中国的短板之一。

随着90年代末超市卖场时代的到来,绝大部分的商品品牌商因品类单一规模不够,都难以自建渠道来进行铺货及消费者触达,而手握门店渠道资源的家乐福在这一时期可以说是“躺着赚钱”,甚至在开城开店之前就已经将货架“出售”完毕。

图源:网络

作为卖方(渠道)占主导地位的它,其经营的重点更多的是如何向进驻的品牌商收取更多的进场费、陈列费等苛捐杂税。

因此,巧立科目是经营者最常见的手段,常见的“衍生”费用有所谓的条码费、端头费,促销活动中的条幅、花篮、空飘、地贴、墙贴、灯箱、DM特别广告、人员管理等费用。

至于如何为进驻的品牌商提供优质的物质服务,如物流服务、定制化营销方案、商品库存管理等,几乎很少在其经营策略的考量范围之中。

然而,作为物业服务商,其核心竞争力就在于掌握竞争力强的零售场景。

当市场行情不好的时候,或者竞争变得激烈的时候,尤其在“新零售”时代到来后,线上零售商依托即时物流体系已经可以很好地承接消费者的整个消费旅程,并真正意义上实现了零售行业的“多快好省”。

而线下零售超市卖场由于经营惯性,仍然无法为品牌商提供全链路的本地服务,为品牌商的客户——消费者们提供差异化的消费体验服务,那只能是苟延残喘,坐以待毙。

若家乐福中国还是沿用旧有的管理思路,那后续具体策略执行都将难以推进落地,转型自然成了无源之水、无本之木。

在其控股股东苏宁易购已然是泥菩萨过江自身难保的情况下,家乐福中国的系统性难题究竟何解?

原文标题 : 家乐福中国生死边缘:关店裁员、欠薪欠款、再成“老赖”