LAIKA

2023/06/25

快递界的拼多多,寻找反攻下一站。

作者 | 蓝猫

编辑 | G3007

编者按

618大促热度的当下,极兔速递(以下简称“极兔”)选择了冲刺港股IPO。而近三年,极兔宛如一条鲶鱼,搅动了国内本已格局稳定的快递业,同时也是一匹黑马,在巨头的围剿下杀出重围,这样的经历,似曾拼多多的成长路径。所不同的是,极兔从东南亚起家转向国内发展,走的是“出口转内销”,而拼多多是从下沉市场起步,再杀进一二线城市,走的是“农村包围城市”。而“向外”和“向下”,也正是这几年国内企业寻求业务新增量的战略重点。有意思的是,拼多多的创始人黄峥和极兔的创始人李杰,同为段永平的门徒,这种商业嗅觉的传承,以及在产业链上的相互支持,也成为一种新的商业注解。透过最新的招股书,我们或许能看到极兔的不一般。

刚过去的618大促期间,快递物流行业最轰动的消息不是快递单量,而是极兔向港交所递交了IPO招股书,顺利的话,它将成为快递行业从创立到上市最快的公司。这家成立于东南亚、进军国内市场仅3年的快递公司,如同它的名字,像一只正在一路狂奔的兔子。

招股书中显示,2022年极兔在东南亚的市场份额为22.5%,是排名第一的快递运营商,而中国的市场份额为10.9%,排名第六。2020-2022年,极兔收入分别为15.35亿美元、48.52亿美元、72.67亿美元,直逼“三通一达”,但同时,极兔经调整净亏损分别为4.76亿美元、9.11亿美元、7.99亿美元。

复盘极兔的迅速崛起,一方面是战略上,极兔以国内的快递服务标准,率先切入印尼市场,这种降维打击以及规模复制,让其迅速占领了东南亚市场,同时在国内深度绑定拼多多,获得了海量的电商订单,这也是极兔发展的基本盘。另一方面是战术上,选择了灵活度更高但成本较低的区域代理模式,实现了快递网络的扩张,随后发起了价格战、持续的并购,打响知名度的同时,也彰显了这只兔子的“狼性”风格。

三年跑到国内第六,但极兔是否能继续高歌猛进呢?面对快递业的竞争,极兔首先需要解决亏损的问题,以及如何整合百世、丰网的站点资源,而区域代理的模式能否在国内奏效,也需要进一步验证。在如今快递公司都在走向综合性、开放性并且追求服务质量的当下,极兔如何摆脱对电商订单的过度依赖,以及提升服务质量,都关系到业务的可持续性。

另外,作为“出口转内销”发展模式的代表,极兔的跨境性质,让其在收集、处理和使用数据时存在潜在风险。这也是极兔在招股书中用较大篇幅,讲述任何隐私或数据安全漏洞均可能损害公司的声誉及品牌。

极兔在招股书中就透露,近期,有关个人资料收集、使用、存储、传输及安全的做法受到了公众越来越多的关注,全球相关监管框架正在迅速演变,且于可预见的未来可能仍存在不确定性。而且遵守有关网络安全、信息安全、隐私及数据保护的不断发展的法律及法规以及其他相关法律及规定可能成本高昂,并可能迫使公司对业务作出不利改变。

01

成立8年,一路狂奔冲刺上市

6月16日,极兔速递向港交所递交了招股书,拟在香港主板上市,这时它成立仅8年,进入中国市场仅3年。相比它在国内的同行顺丰、通达系,极兔从成立到拟上市堪称飞速,顺利的话,极兔将刷新快递企业从创立到上市的速度。

在官网上,极兔这样解释自己的名字:“J&T”象征着Jet(喷气式飞机)和Timely(及时)、Technology(科技),中文品牌由象征极致的“极”和象征速度、敏捷的国民动物“兔”组成。尽管选择了看上去人畜无害的兔子命名和作为吉祥物,极兔并不掩饰自己快速扩张的野心。古龙曾说过“一个人的名字也许会起错,但外号是绝对不会起错的”,进入中国市场的3年里,极兔有许多外号:“快递界的拼多多”、“快递卷王”、“价格屠夫”等,此前在东南亚市场,它还被称为“流氓兔”,快递行业曾有人将极兔称为“披着兔子皮的狼”。

与这只飞奔的兔子一起闯入大众视线的,是低调的极兔创始人李杰。资料显示,李杰1998年毕业于北京科技大学市场营销专业,在创办极兔之前,曾在OPPO工作超过15年,为表彰李杰为OPPO集团所做的重大贡献,集团内部设立了“李杰奖”,用以奖励集团内的顶级销售人员。2013年,李杰被OPPO集团派到印尼开拓市场,仅2年时间,就将OPPO手机在印尼的市场份额提升到了20%,成为top2。

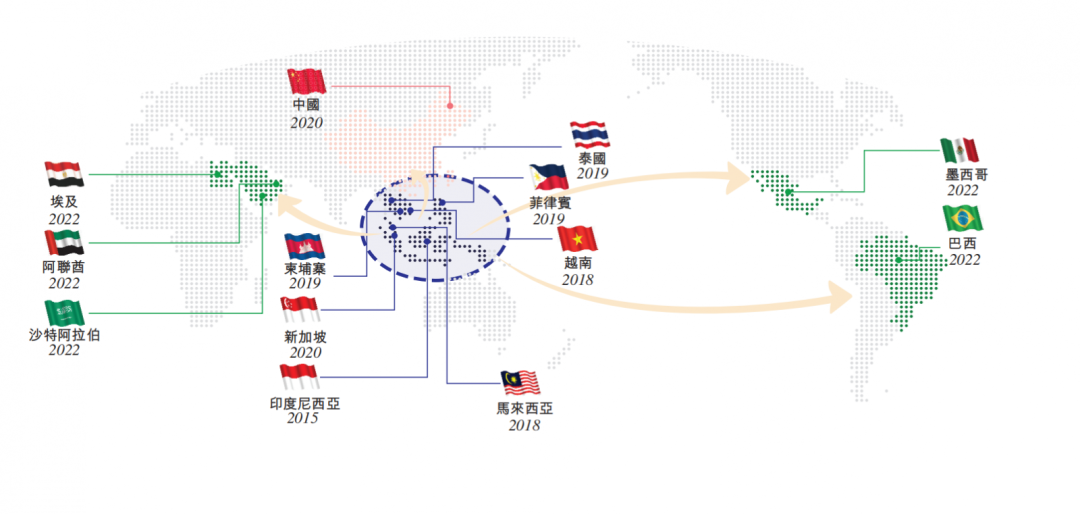

2015年,李杰宣布卸任OPPO印尼CEO,同年创办了快递公司J&T Express。此前,印尼常用的快递是JNE,周六日、节假日不工作,体验非常差。成立之初,J&T以“免费上门揽件”、“包裹轨迹实时跟新”、“7*24小时服务”、“网点集散”等新模式在当地获得竞争优势,只用了短短2个月时间,迅速占据了印尼物流市场,成为了“印度尼西亚版顺丰”,在四年内扩张到新马泰、菲律宾、越南、柬埔寨等六个国家,成为东南亚最具影响力的快递公司之一。

2020年,极兔通过收购龙邦快递拿下经营资质,进入了国内市场,这时的国内快递市场现状是三通一达占据了78-82%的电商件市场,顺丰、京东、EMS三家占据85%的商务件市场,快递市场格局几乎已经固化。与在东南亚的依靠新模式和优质服务取得成功扩张不一样的是,极兔在国内市场的开局主要依靠蹭通达系的网和激烈的价格战,因此也遭到了同行的封杀。经过一波惨烈的厮杀后,价格战被监管部门叫停。异军突起的极兔以烧钱的方式,只用了10个月就做到了2000万日单量,用不到一年的时间,走完了通达系十几年的路。其后,极兔以68亿元收购了百世快递(2021年10月)、11.83亿元收购了顺丰旗下的丰网(2023年5月),快递物流网络布局又更进一步。

在极兔招股书中披露,按2022年包裹量计算,极兔在东南亚业务量排名第一,业务量为超25亿件,市场份额达22.5%,而2020年为11亿件,2020-2023年复合增长率为47.6%。在中国市场,2022年极兔业务量超120亿件,2020年为20亿件,2020-2023年复合增长率140.2%,根据弗若斯特沙利文数据,极兔市场份额已达10.9%,成为了中国排名第六的快递公司,甚至已经超过了顺丰。

成立即迅速占领东南亚市场,高调进入中国市场,极兔果然如名字所描述一样,一路狂奔,高歌猛进。

02

快递界拼多多,却做一单亏一单

极兔的招股书中提到,一家电商平台A公司连续3年都是极兔最大的客户,在2022年,客户A为极兔贡献了12.3亿美元的收入,占总收入的16.9%。虽然没有明说,业内也都知道,这家A客户正是拼多多。

李杰与拼多多的黄峥一样,同为段永平门徒,无论是极兔还是拼多多,都领会到了段永平“后中争先”策略的精髓:先找到有空白的市场,针对痛点进行改进,在产品上突出极致性价比,品牌上强化标签性;同时专注走“农村包围城市”路线,先将下沉市场作为突破口,靠性价比获得规模优势后再往上攻。极兔的一路飞奔与段永平、黄峥有着千丝万缕的联系:在东南亚市场上,极兔背靠OPPO的营销网络,以速度和服务迅速占领了市场,而在中国市场,正是依靠拼多多的海量订单,加上极低价格,极兔才有机会闯出一条生路。

有意思的是,尽管极兔一开始就紧抱拼多多大腿,自己也被业内称为“快递界的拼多多”,拼多多在极兔贡献的收入占比却在大幅下降,20年、21年、22年分别为35.4%、35.4%及16.9%。一方面在于拼多多加大了与其他快递公司的合作,另一方面,极兔也在极力寻求多元化。极兔招股书中提到,除了拼多多,极兔还为Shopee、Lazada、Tokopedia、淘宝、天猫等电商平台,以及TikTok、抖音、快手等短视频及直播平台提供快递服务。多元化的目的,除了降低单一客户的终止合作可能造成的经营业绩损失风险,还有一个原因是:低价的电商件占比过高会让公司更难赚钱。极兔的招股书证实了这一点:与连年增长的收入形成对比的,是极兔在中国市场上的持续亏损。

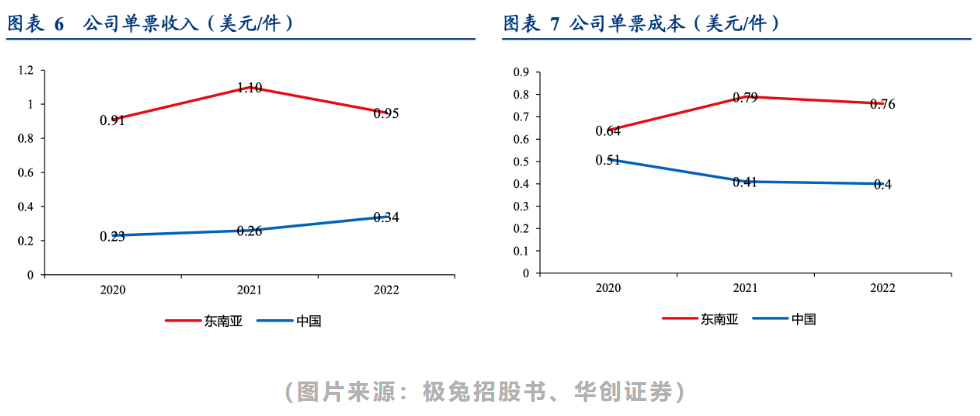

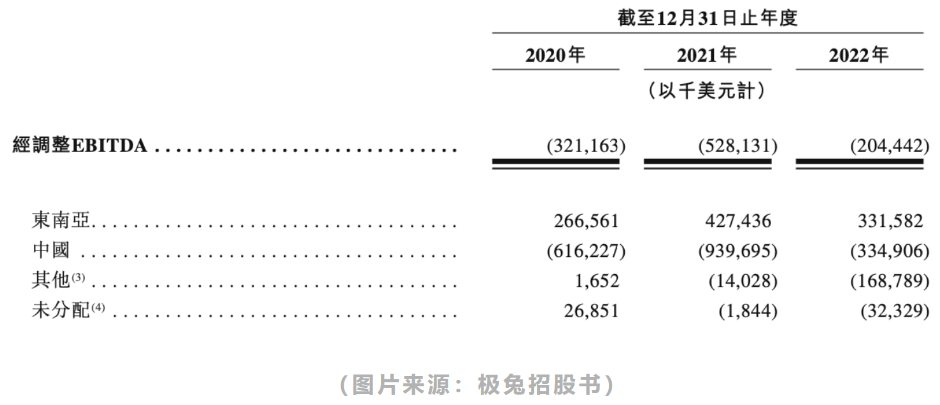

2022年,极兔在中国市场取得收入40.9亿美元,收入占比56.4%,中国市场超过大本营东南亚,成为了极兔的第一大市场,与此同时,极兔在中国的营业成本则占到了63.2%,毛利率达到-16.2%。从2020年进入中国市场开始,极兔几乎是做一单亏一单,随着价格战的终止和单价回归正轨,极兔的单票收入从20年的0.23美元增长至22年的0.34美元,同时极兔的降本增效成果使得单票成本从0.51美元降至0.4美元,但平均每票快递仍然亏损0.06美元。20、21、22年,极兔在中国的EBITDA分别为-6.16、-9.40、-3.35亿美元,可以说,极兔是在中国市场赔钱赚吆喝。

极兔起家的印度尼西亚,生活节奏相比国内算得上是极其缓慢,消费者对快递服务周末、节假日不工作的情况不以为然,所以极兔的出现才会如同一条鲶鱼,迅速地搅起了波澜,但深究起来,极兔在东南亚的“新模式”在国内快递公司已是成熟运用,极兔想要在国内卷赢,除了低价之外,还需要有拿得出手的几把刷子。

与深耕国内市场多年的同行相比,极兔在运营方面的优势主要体现在其特有的区域代理模式。区域代理是获公司授权协助在其各自指定地理区域运营当地配送网络的个人/公司,在公司总部的领导下,网络的关键部分(包括转运中心和干线运输路线)由区域运营实体运营,总部对大部分区域营运实体并表;区域代理熟悉当地文化,拥有当地快递运营经验,且持有公司在相应国家快递网络的运营实体或分公司股权。得益于独特发展模式,公司快速地建立起广泛的网络布局,截至2022年底,公司拥有104个区域代理及9600个合作伙伴,未来有望助力公司在新兴市场进一步拓展市场份额,与其他同行相比,极兔更具有全球性物流基因。

极兔的招股书中显示,已经在不同市场引入区域代理模式,且希望以相同或相似的商业模式扩大我们的全球足迹。但由于快递行业的竞争激烈,我们现有的网络合作伙伴也可能选择中止与我们的合作,转而与我们的竞争对手合作。我们可能无法及时替换我们的网络合作伙伴,或者无法以及时、可靠且经济高效的方式找到提供服务的替代方式或根本无法及时替换彼等或找到替代方式。

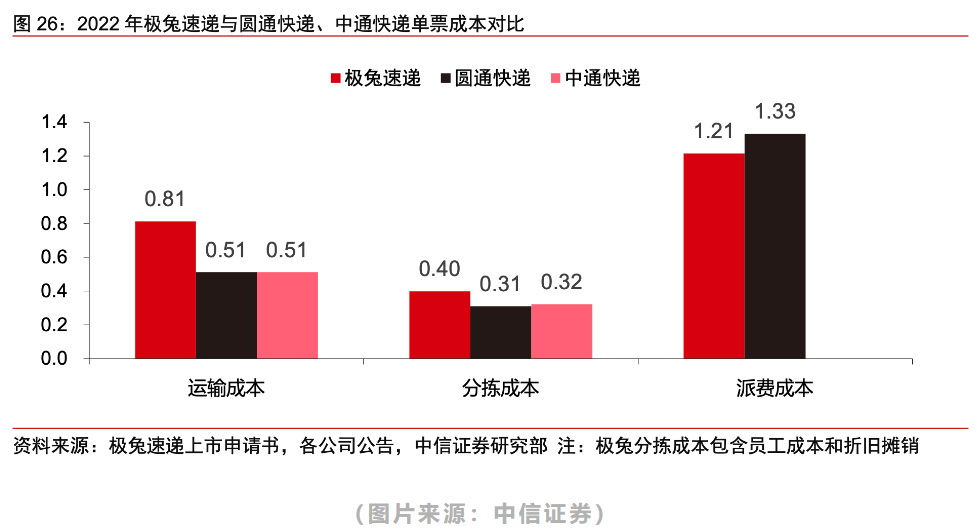

与此同时,极兔在国内的快递物流网络和成本控制还需要进一步提升。经过对百世、丰网的收购,极兔的快递物流网络已较为完善,但对比同行的网络数据,在干线运输自有车辆和线路方面还明显偏弱。而单票收入低于同行的极兔在成本方面并没有比同行更优秀,在中信证券的研报中提到,极兔的单票运输成本0.81元,同时中通、圆通的单票运输成本仅0.51元;极兔的单票分拣成本0.40元,同时中通、圆通的单票分拣成本为0.31~0.32元。无论是在运输方面(转运中心分布、干线路周转率和人效、运输油耗等)还是分拣方面(转运中心人效、自动化分拣设备使用等),极兔的成本控制都还有较大的优化空间。

提升服务质量对于极兔也是刻不容缓。从进入中国市场开始,极兔就不断被消费者吐槽。在黑猫投诉平台上,针对极兔的投诉已经有两万多条,投诉的内容包括时效慢、虚假签收、联系不上快递员、快递破损等。快递的寄件方商家因降本需要选择了价格更低的极兔,但收件方是大量的消费者,尽管不直接作为极兔的付费方,但差体验造成的差口碑势必会阻碍企业的长远发展。在2022年初发布的Chnbrand 2022年中国顾客推荐指数快递服务推荐度排行榜中,极兔以-22.8的分数排名倒数第二,倒数第一则是当时极兔刚收购不久的百世快递。

相信极兔对于自己的服务质量也是有自知之明,根据极兔招股书披露,在国家邮政总局公布的2023年一季度快递运营商申诉率、申诉处理工作综合指数和72小时准时率这三个反映快递运营服务质量的指标中,极兔的申诉率和申诉处理工作综合指数均优于其他同行,72小时准时率也排名前三。作为广大消费者,自然是希望极兔能够长期保持这样的服务质量,而不是短期内为了上市而进行的“数据清洗”和冲刺。

结 语

任何一个行业,没有一家企业能高枕无忧,极兔的出现像一只鲶鱼对看上去已经平衡的快递行业进行了极大的冲击,在狼烟四起的价格战中,几乎每家快递公司都受到了利润和现金流的损失。而资本的助力毕竟只是暂时的,企业更需要的是自造血功能,烧钱的价格战之后,考验的是企业的真功夫。狂奔上市的极兔能否实现自己招股书中的收入持续增长和保持盈利的目标,成为一家更加全球化的快递公司,值得继续观望。

原文标题 : 极兔IPO:极速狂奔下的铠甲与软肋