本周调研、数据报告看点一览(6.4~6.9)

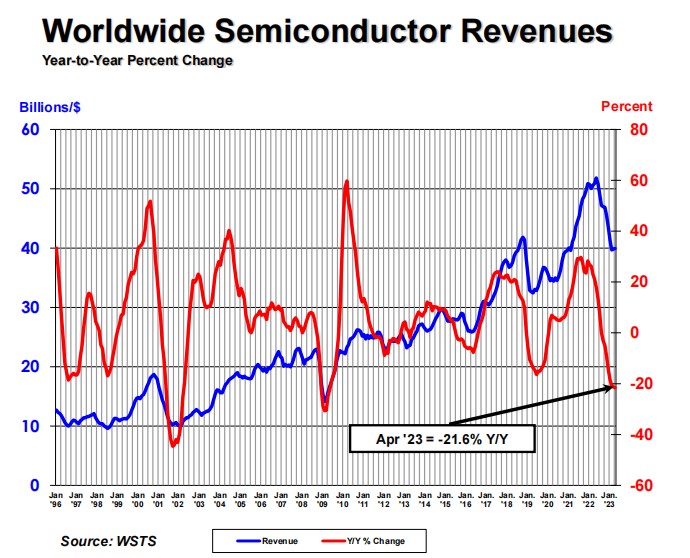

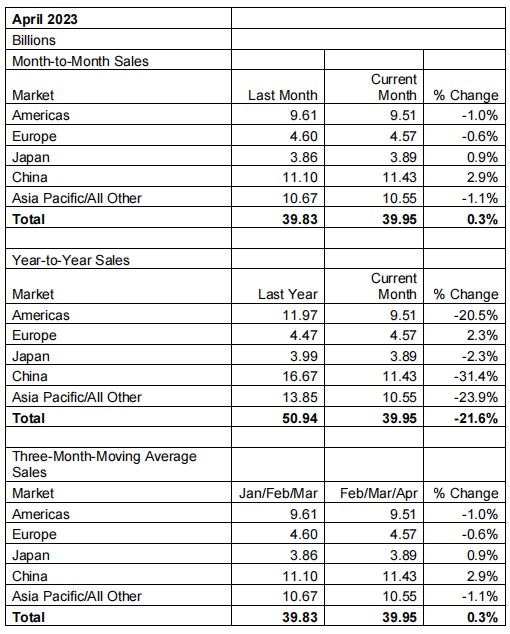

1、4月份中国半导体销售额同比降31.4%,环比增2.9%

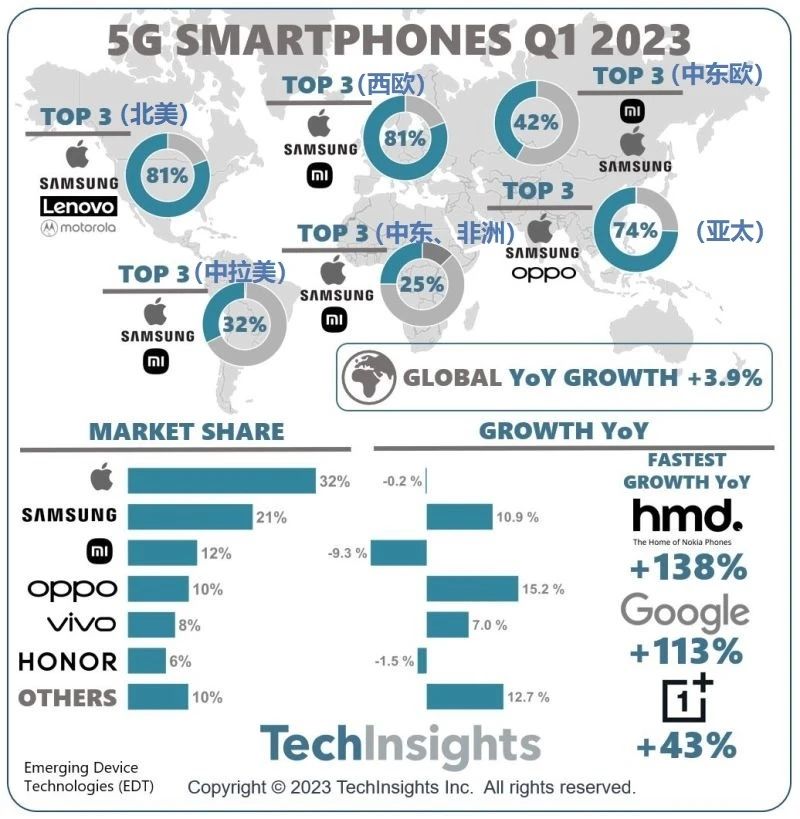

2、2023Q1全球5G手机市场苹果/三星/小米位列前三

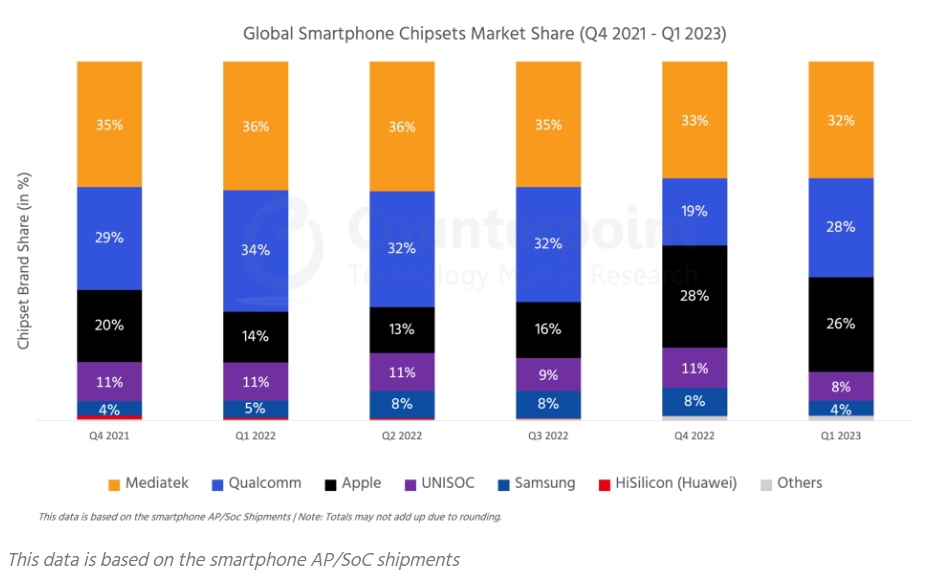

3、Q1智能手机AP市场联发科领跑 高通份额恢复到约30%

4、Q1全球智能手机产量创新低 估小米OV Q2均两位数环比增长

5、4月大尺寸面板出货量已触底 下半年价格稳定

6、Q1全球半导体设备销售额年增9% 中国大陆降幅最大

7、4月美国芯片进口额月减16.1% 从亚洲进口比例高达85%

8、我国5月集成电路出口额同比下降25%,连续第11个月负增长

9、中国智能手表23Q1市场华为领先

10、三星自家元器件仅占S23 Ultra BoM 的约三分之一

1、SIA:4月份中国半导体销售额同比降31.4%,环比增2.9%

半导体行业协会(SIA)今天宣布,2023年4月全球半导体行业销售额为400亿美元,与2023年3月总额398亿美元相比增长0.3%,比2022年4月总额509亿美元减少21.6%。月度销售额由世界半导体贸易统计(WSTS)组织编制,代表三个月的移动平均值。此外,最新发布的WSTS行业预测预计,2023年全球年销售额将下降10.3%,然后在2023年反弹,增长11.9%。按收入计算,SIA计算在内的公司占美国半导体行业的99%,占非美国芯片行业的近三分之二。

SIA的John Neuffer表示:“全球半导体市场仍处于周期性低迷状态,宏观经济状况低迷加剧了这种情况,但4月份的月度销售额连续第二个月上升,这或许预示着未来几个月将持续反弹。”这位总裁兼首席执行官说到,“最新的行业预测预计2023年全球芯片销量将出现两位数的下滑,然后在2024年强劲反弹。”

从地区来看,中国(2.9%)和日本(0.9%)4月份的月度销售额有所增长,但欧洲(-0.6%)、美洲(-1.0%)和亚太地区/所有其他地区(-1.1%)则略微下降。欧洲4月份销售额同比增长(2.3%),然而日本(-2.3%)、美洲(-20.5%)、亚太地区/所有其他(-23.9%)和中国(-31.4%)则有所下降。

此外,SIA今天批准了WSTS2023年春季全球半导体销售预测,该预测预计2023年全球年销售额将为5151亿美元,低于2022年的5741亿美元销售额。到2024年,全球销售额预计将达到5760亿美元,这将是该行业有史以来最高的总额。WSTS通过收集大量全球半导体公司的意见,将其半年度行业预测制成表格,这些公司提供准确及时的半导体趋势指标。

2、机构:2023Q1全球5G手机市场苹果/三星/小米位列前三

研究机构TechInsights发布报告,2023年一季度全球5G手出货量同比增长3.9%,其中苹果、三星、小米的市场份额位居前三,苹果以32%的份额高居榜首,三星为21%,小米为12%。

分地区来看,北美、西欧和亚太是5G手机的主要市场,就国家来看,一季度中国的出货量占比最高,其次是美国、韩国,这三个国家引领了5G智能手机市场。

分品牌看,小米在中东欧地区的表现优异,市场份额第一位。而苹果在北美、西欧、中美/拉美地区、中东、非洲及亚太地区,均是5G手机一季度出货量第一的品牌。从全球总体市场来看,OPPO的出货量同比增长15.2%,目前在5G手机市场的份额达到了10%,位居第四;vivo份额占比8%位居第五,出货量同样增加了7.0%;荣耀市场份额为6%,位居第六位。

报告显示,2023年一季度,HMD(诺基亚)5G手机的增长速度在所有品牌中最高,出货量同比增长138%;谷歌Pixel手机增幅同样惊人,增长了113%;其次是一加品牌,一季度增长了43%。

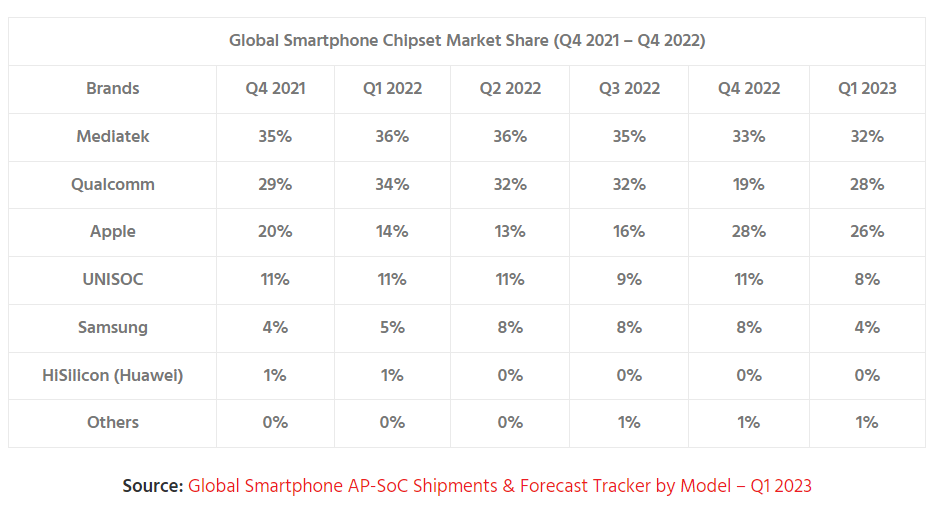

3、机构:Q1智能手机AP市场联发科领跑 高通份额恢复到约30%

市调机构Counterpoint Research近日发布2021年第四季度至2023年第一季度智能手机应用处理器(AP)市场情况报告。数据显示,2023年第一季度智能手机AP市场,联发科位居第一,但相对上一季度有所下滑,高通份额再一次恢复到30%左右,苹果、紫光、三星等厂商出货量都有所下降。

目前,华为海思的手机AP出货量已经不足1%,但Counterpoint分析师认为海思可能会在海思将在2023年下半年推出5G芯片组,预计2023年海思的出货量将在2-4百万个左右,并且这些将处于中端市场。

分析师指出,OPPO放弃芯片开发计划对联发科和高通都是利好。值得一提的是,CEVA提到有一家Android智能手机供应商将在2025年左右推出基于其IP的内部5G调制解调器,而Counterpoint认为这家公司很可能是小米。

4、Q1全球智能手机产量创新低 估小米OV Q2均环比增长

据TrendForce调查,2023年第一季全球智能手机产量仅2.5亿部,相较2022年同比下降19.5%,衰退幅度不仅为历年最大,季度生产量也创下自2014年以来的历史新低。第二季智能手机产量在季节性需求的支撑下,预估将达2.6亿部,同比下降近10%。

三星第一季智能手机产量达6150万部,预估第二季产量环比衰退近10%。苹果第一季智能手机产量共计5330万部,环比减少32.9%,其中iPhone 14系列新机生产比重约78%。展望第二季,由于是新旧机型交接的过渡期,预估产量将环比减少约20%。

OPPO(含realme,一加)第一季产量为2680万部,第二季可望受惠库存调节得宜,以及东南亚等地需求略有回升,产量有机会环比增长约25%。值得注意的是,OPPO除了持续巩固中国市场高端机型的市占率,在南亚、东南亚、拉美市场销售成绩明显,其海外市场占其整体销售比重近6成。

小米(含红米,POCO)第一季产量达2650万部,由于第二季持续库存调节,因此季产量成长幅度受限,预估环比增长约20%。vivo(含iQoo)第一季产量为2000万部,环比减少14.2%,第二季预估产量环比增长约10%。

此前,Counterpoint的市场监测数据指出,第一季度全球智能手机市场出货量为2.8亿部,同比下降14%,环比下降7%。第一季度全球智能手机营收同比下降7%至1040亿美元(约7186亿元人民币)。研究认为,小米、OPPO和vivo的出货量将需要更长时间才能回升。

5、4月大尺寸面板出货量已触底 下半年价格稳定

据台媒经济日报报道,研究机构IDC发布最新的全球大尺寸显示面板出货研究报告,2023年4月大尺寸显示面板月出货衰退3.4%,包含平板电脑显示面板、笔记本电脑显示面板以及电视显示面板月出货则有4~7%的同比下降,而监视器显示面板月出货则微幅同比增加3.1%。

“尽管大尺寸显示面板今年4月的月出货微幅下降,但月出货量已恢复到新冠疫情前的水准,没有持续下探的迹象,即已经触底。”IDC分析师表示,“今年Q1,大尺寸显示面板出货滑落到2015至2019年末以来的最低点,且4月的出货量下降比较有限,加上显示面板客户在Q2的策略性采购,预估各应用显示面板于Q2出货将有两位数的季增长表现,可以期待一下5、6月出货逐月增加。”

展望2023年下半年,大尺寸显示面板出货量有望逐季微幅增加。各显示面板厂商正严格执行接单式生产,持续控制生产稼动率以维持健康库存水位,大陆本土品牌在大尺寸面板领域一直具备长足优势。如果需求没有大幅衰退,将有利于Q3各应用大尺寸显示面板价格稳定。

业界预估,随着大尺寸化趋势继续升级、面板量价持续复苏,TCL科技等面板厂商的大尺寸产能、技术优势还将进一步释放,并在本轮面板周期转换中占得先机。另一方面,随着韩日台系品牌的退出,未来行业整体产能趋稳,在大尺寸产品增长性确定的情况下,以大陆品牌或将成为新周期中最大受益者之一。

6、机构:Q1全球半导体设备销售额年增9% 中国大陆降幅最大

国际半导体产业协会(SEMI)在全球半导体设备市场统计报告中指出,2023年第一季度,全球半导体设备销售额为268亿美元,年增9%,季减3%。

单位:十亿美元

从国家/地区来看,中国台湾成为第一季度最大的市场,销售额为69.3亿美元,年增42%;中国大陆排名第二,销售额为58.6亿美元,年减23%,降幅在所有国家/地区中最大;排名第四的北美地区第一季度半导体设备销售额为39.3亿美元,年增50%,季增51%,增长幅度领先于所有国家/地区。台媒电子时报指出,因为半导体公司为了追求《芯片法案》的补贴,正在逐步努力将半导体制造供应链带回美国。例如,台积电一直忙于安装设备并对其进行微调,以便在美国亚利桑那州生产。

SEMI总裁兼首席执行官Ajit Manocha表示:“尽管宏观经济形势不利,行业环境充满挑战,但第一季度半导体设备收入依然强劲。对于支持人工智能、汽车和其他增长型应用的重大技术进步所需的长期战略投资来说,基本面仍然是健康的。”

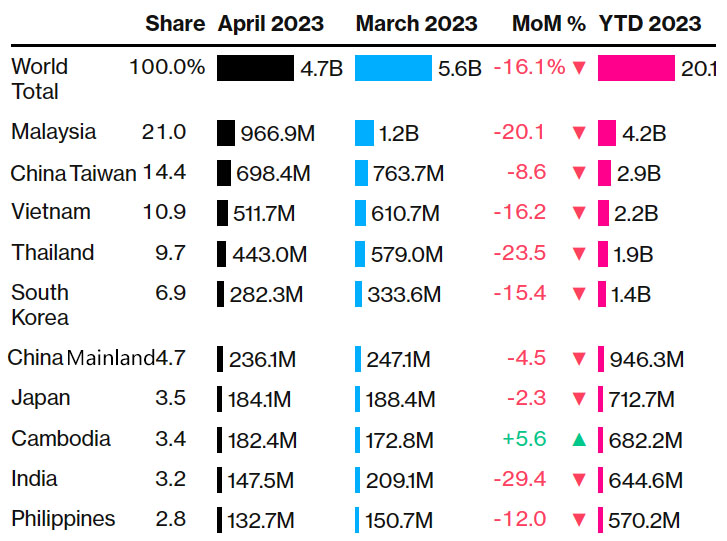

7、4月美国芯片进口额月减16.1% 从亚洲进口比例高达85%

今年4月份,美国芯片进口额月减16.1%至47亿美元,为去年7月以来的最低水平,但亚洲仍保持了85%的芯片出货量份额。

据彭博社报道,鉴于中美之间的地缘政治紧张局势,亚洲的排行榜继续发生变化,企业纷纷将工厂迁往海外,以解决西方对成本和半导体供应链安全的担忧。美国也在努力吸引芯片制造商在美国本土建立更多的工厂。

从美国芯片的供应源来看,马拉西亚4月向美国出口了价值9.67亿美元的芯片,月减20.1%;中国台湾供应了6.98亿美元的芯片,月减8.6%;中国大陆向美国出口了2.36亿美元芯片,月减4.5%;另外,柬埔寨是排行榜中唯一实现月增的国家。

今年1月~4月,美国芯片进口额同比增长了10%以上。从供应国/地区来看,中国大陆仅占美国芯片进口的五分之一,低于去年同期的三分之一。而美国从印度进口的芯片总额增长了37倍,这仍然是印度与美国的芯片贸易中供应线发生变化的一个焦点,印度向美国的芯片出口额是中国大陆的三分之二,而去年这一比例还不到2%。

另外,截至今年4月,美国从中国台湾芯片的进口额增长了5%,越南和泰国分别增长了52%和80%,中国大陆和日本均下降。

8、我国5月集成电路出口额同比下降25%,连续第11个月负增长

据海关总署统计,5月,我国机电产品出口1642亿美元,同比下降1.3%。其中,家用电器、通用机械设备等重点行业出口额延续上月增势;新能源汽车需求带动汽车整车出口量值分别同比增长93%和123.5%,出口量值均已连续第32个月同比增长,当月整车90.4亿美元的出口额首次超过手机。

5月电子信息产品需求低迷致手机、计算机、集成电路出口继续回落。其中,手机出口量值分别同比下降15.6%和25%,出口量连降12个月;计算机出口额同比下降10.8%,连续第10个月同比回落;集成电路出口额同比下降25%,连续第11个月负增长。

此外,5月,我国机电产品进口额同比下降13.3%至720.8亿美元,连续第15个月同比下降。集成电路、计算机、汽车及零配件、液晶平板显示模组等机电重点行业进口额普遍下降。其中,受下游消费电子行业需求疲软、主要产品价格下降等因素影响,集成电路进口额连续第13个月同比减少,前5个月累计进口额同比下降24.2%至1319亿美元,占我国货物进口总额的比重由2022年的15.3%降至目前的12.7%。

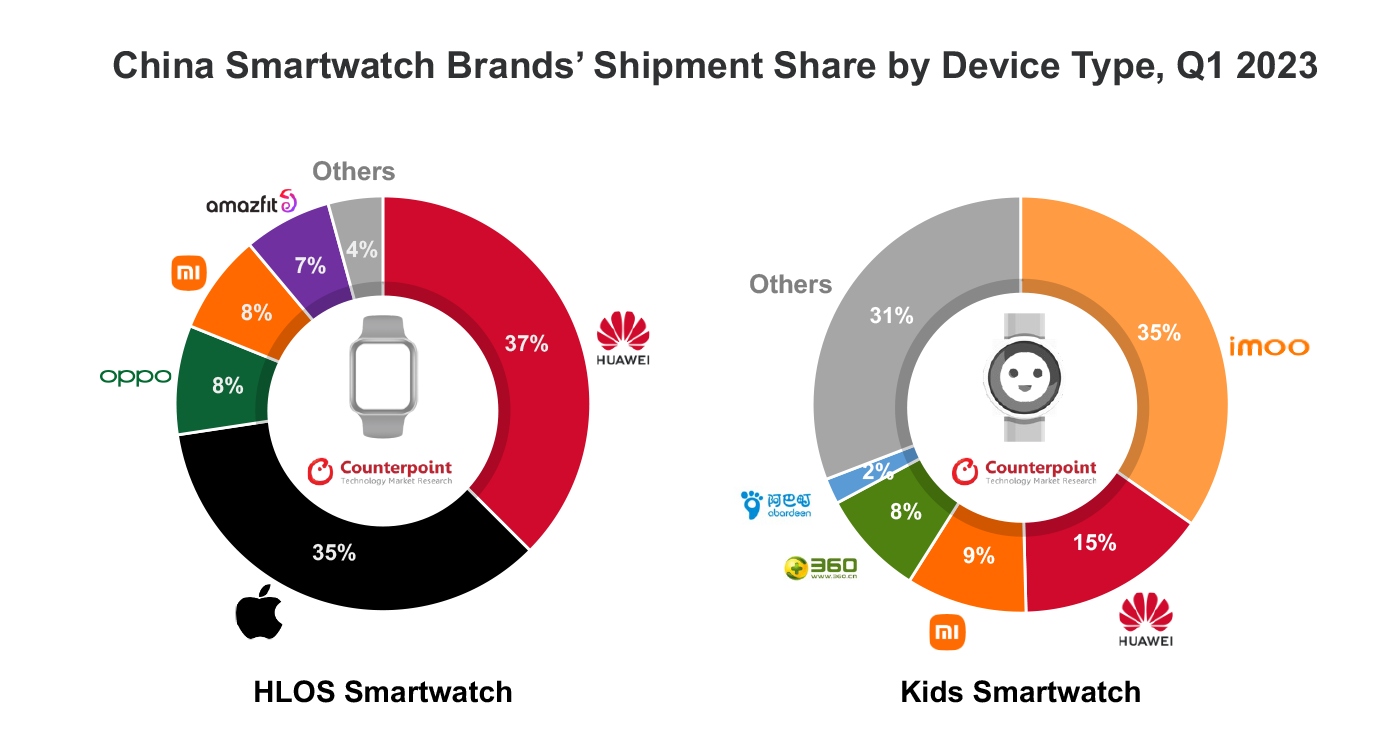

9、中国智能手表23Q1市场华为领先

近期市调机构 Counterpoint 发布数据,2023 年第一季度,中国智能手表市场出货量同比下降 28%,环比下降 16%,是近 12 个季度以来的最低水平。这主要由于儿童手表出货量同比下降 45%。

图片来源:Counterpoint

而在非儿童手表领域,该部分智能手表出货量下降并不高。其中虽然华为整体出货量同比下降15%,但是在101至400美元价格区间均排名第一。所以在 2023 年第一季度斩获 37% 的出货量份额。

而苹果出货量同比下降了27%,但在400美元以上的高端智能手表占据了 87% 的实战份额,所以出货量份额达到了 35%。

OPPO 得益于 OPPO Watch 3 系列智能手表的推动,是主要品牌中唯一出货量同比和环比增长的品牌,出货量份额增长至 4%。

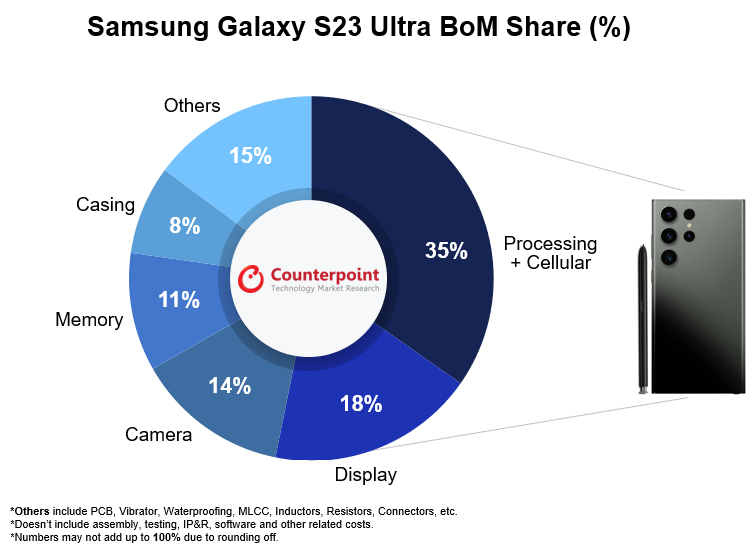

10、三星自家元器件仅占S23 Ultra BoM 的约三分之一

近日市调机构 Counterpoint 公布了三星 Galaxy S23 Ultra 的元器件成本分析,其中高通是三星 Galaxy S23 Ultra 供应商中的最大赢家。

三星 Galaxy S23 Ultra 8+256GB 版本(Sub-6GHz)成本约为469美元,其中处理器和蜂窝数据子系统占比最高占到35%,屏幕第二(18%),相机第三(14%)。

三星 Galaxy S23 Ultra 采用了第二代骁龙®8移动平台(for Galaxy),同时还在超声波指纹传感器IC、关键电源管理 IC、音视频解码器、RF 功率放大器、Wi-Fi+ 蓝牙、GPS 和 Sub-6GHz模块上采用了高通产品,使得高通在三星 Galaxy S23 Ultra BoM 份额达到了创纪录的 34%。

而三星电子自家则提供了 NAND 闪存以及 AMOLED 显示屏以及主摄相机(S5KHP2)以及前置相机(S5K3LU)的图像传感器等元器件,在 BoM 中占比33%。

(校对/赵月)