兴证策略张启尧团队指出,年初以来,全球掀起AI产业革命浪潮,海外英伟达、谷歌等科技股飙升,国内AI行情亦成为上半年重要的主线。如何理解海内外AI行情的共振?海内外AI行情有哪些相似点?海外映射视角下,如何看待当下A股AI投资机会?

研报全文如下

一、AI海外映射:产业趋势的联动性与产业链的协同性

去年11月至今,海内外AI行情的相似性不仅来自概念的映射,更来自于全球人工智能产业趋势的联动性和产业链的协同性加深。

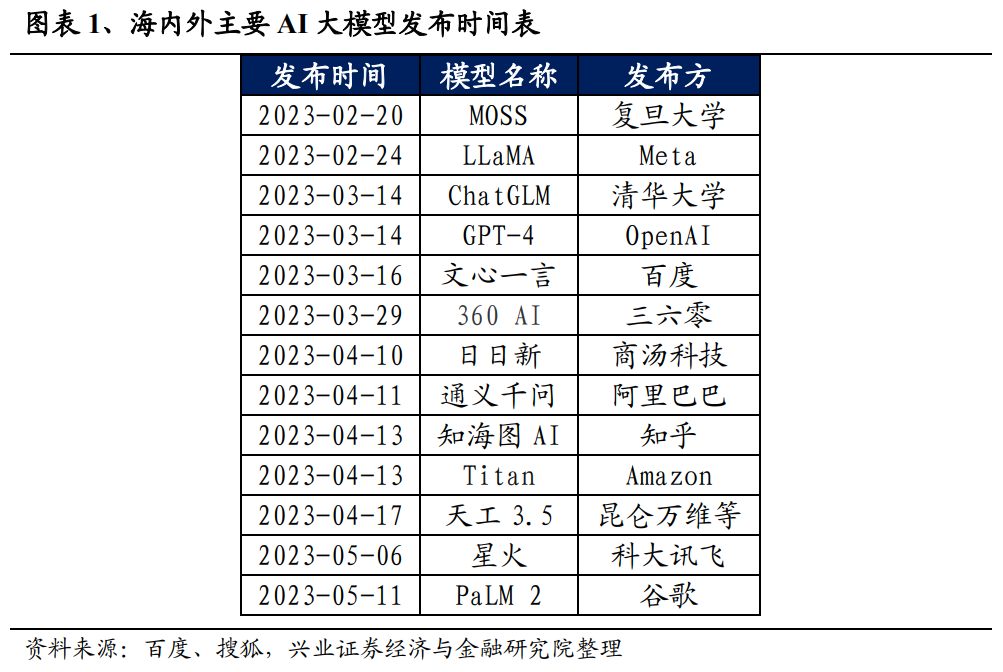

一方面,海内外AI产业趋势的联动性较强。在去年11月底ChatGPT问世,AI产业进入了快速发展阶段,全球各国大多将其视为了新的经济增长点,但是人工智能未来的产业趋势如何演绎仍充满未知。考虑到海外尤其是美国在信息技术领域较为领先,其技术的迭代更新对AI产业趋势发展有较强的指引性。随着海外的GPT-4、LLaMA、PaLM2等大模型先后问世后,国内大厂快速追赶海外步伐,3月中旬以来,文心一言、通义千文、星火等国产AI大模型相继问世,全球AI产业链进入了良性共振的高速发展阶段。在全球层出不穷的AI事件催化下,A股人工智能表现靠前。

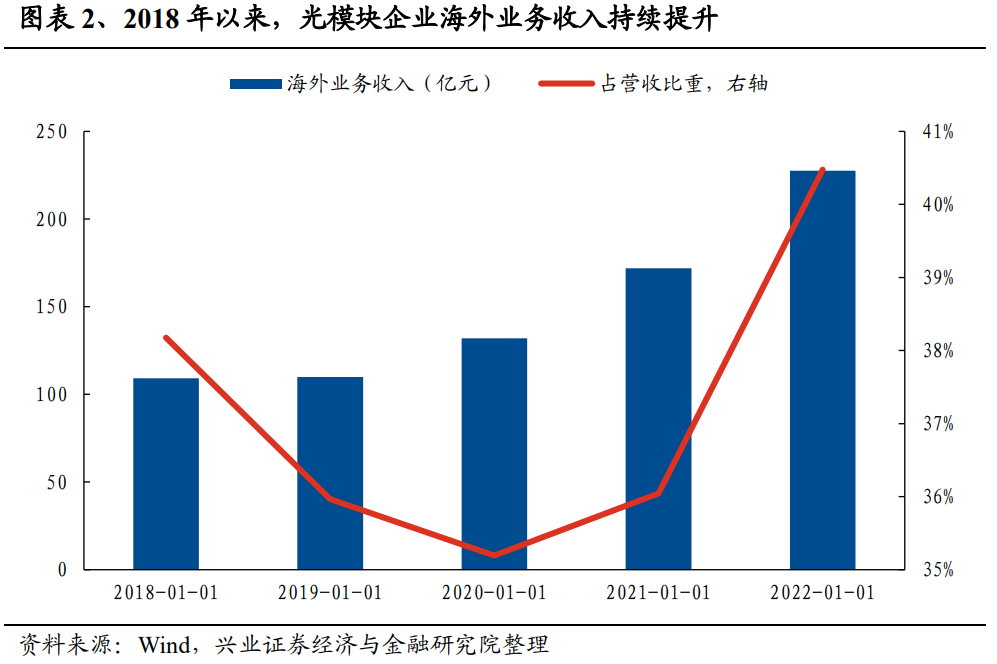

另一方面,国内外AI产业链协作性较强。凭借成本和技术优势,部分国内AI产业链相关公司承接了大量海外科技龙头的订单。以AI产业链上游的光模块为例,其对微软、英伟达等海外科技企业出口较多,截至2022年底,光模块的海外业务收入为227.63亿元,占营业收入的比重超40%。因此,跟踪海外科技龙头的需求有助于厘清国内AI上游企业的业绩。例如,今年以来,随着AI大模型对算力的要求不断提升,微软等企业加大对国内光模块企业的订单量,市场预期A股CPO企业业绩放量,进而拉动股价飙升。

二、AI海外映射:海内外AI行情的三个相似点

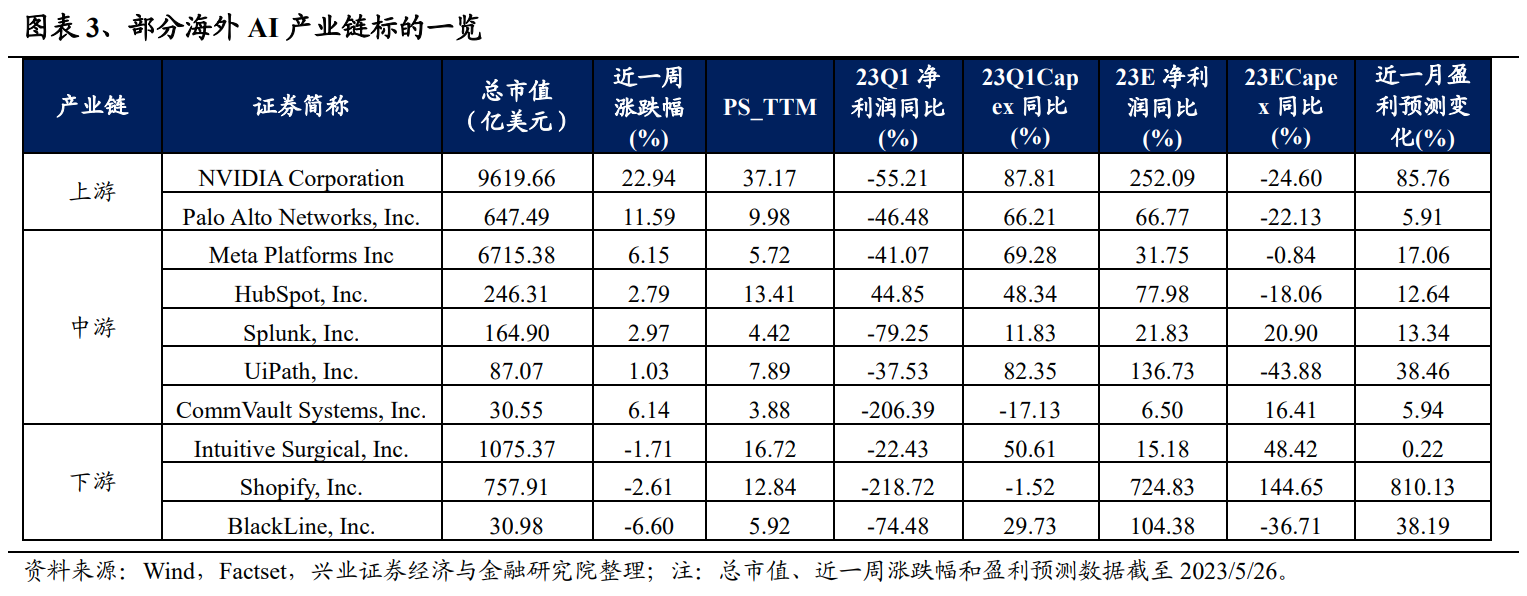

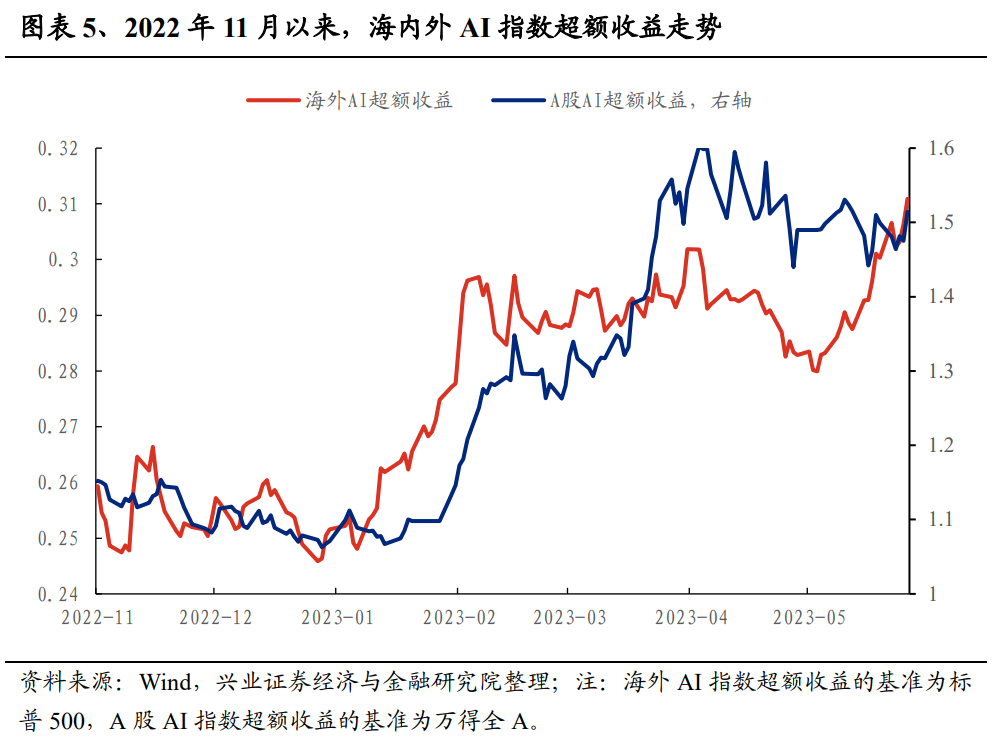

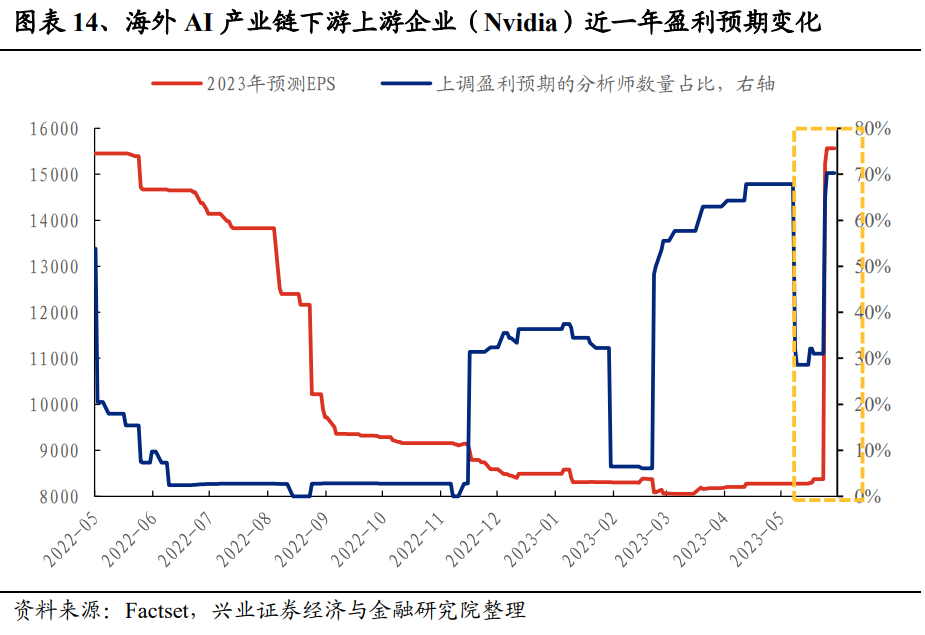

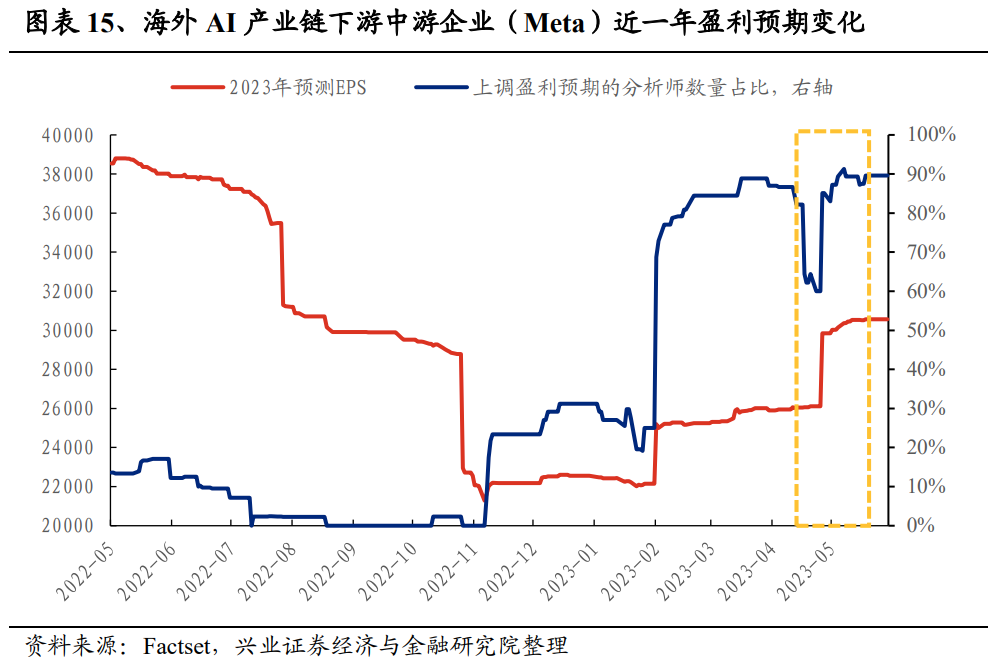

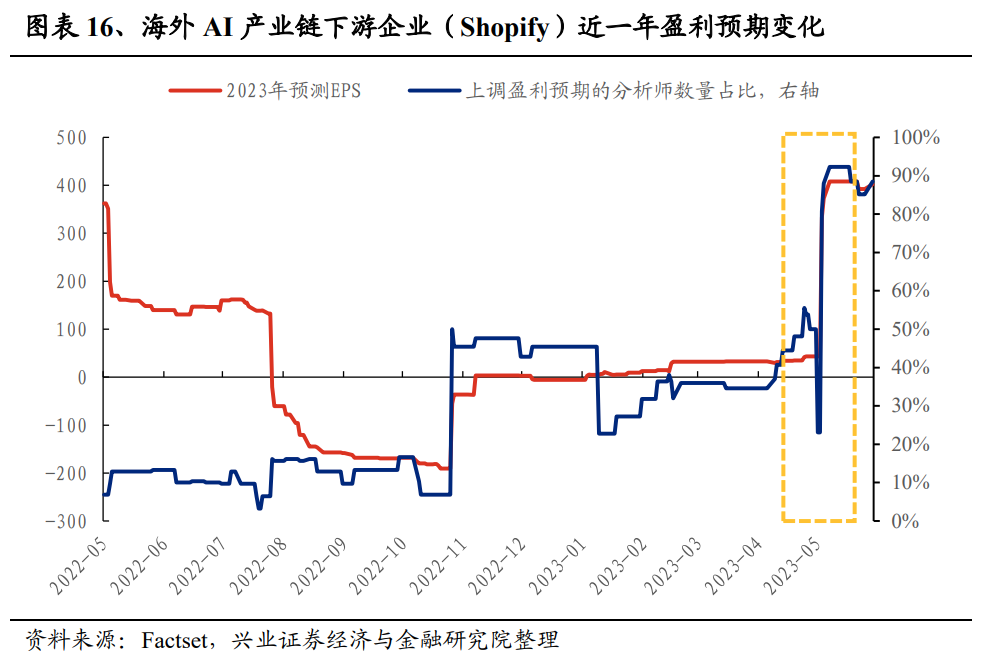

鉴于海外AI产业链上不仅仅有英伟达和微软等耳熟能详的龙头企业,我们对其进行了系统性的梳理并筛选出80只海外人工智能概念个股(包括22只人工智能产业链上游标的、25只中游标的和33只下游标的)。在此基础上,我们等权构建了海外AI指数,便于更好跟踪海外AI行情,进而映射A股。

2.1、股价走势的相似性

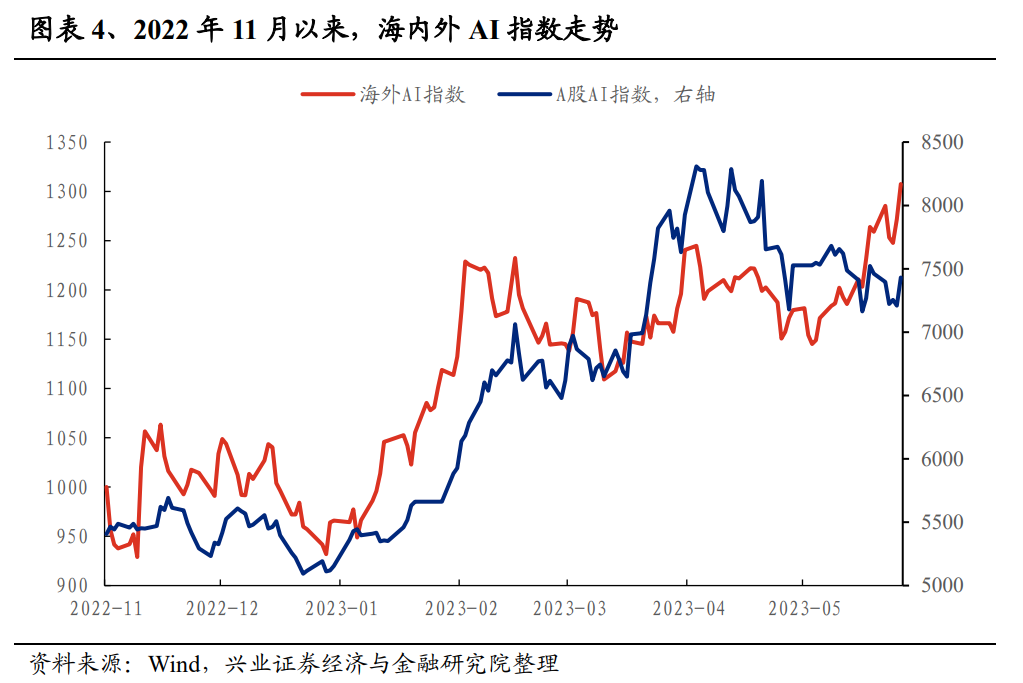

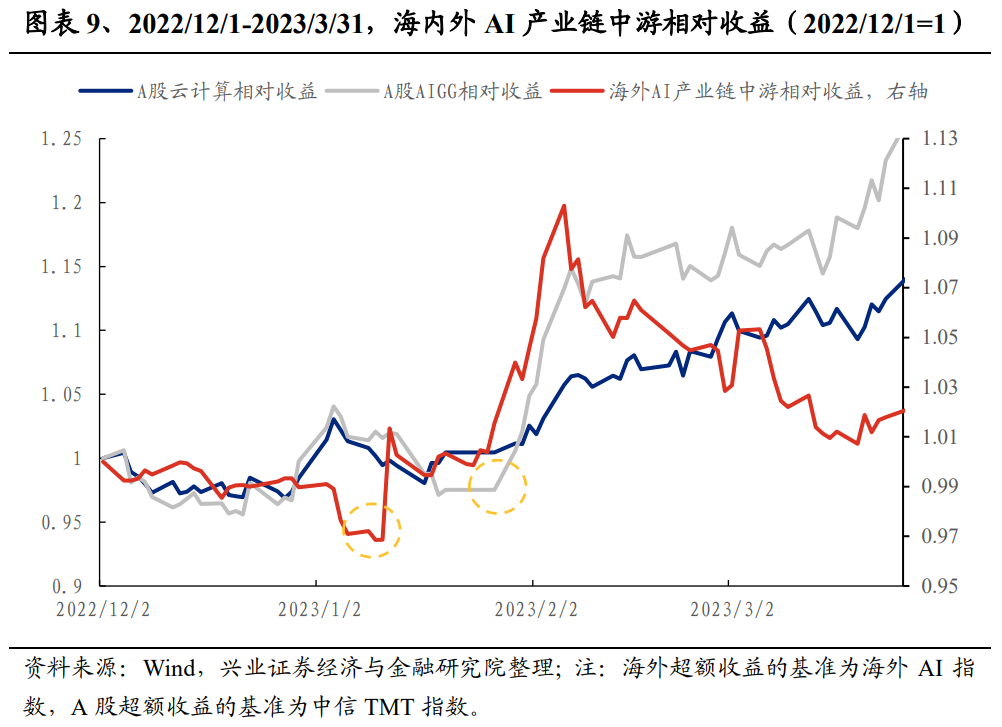

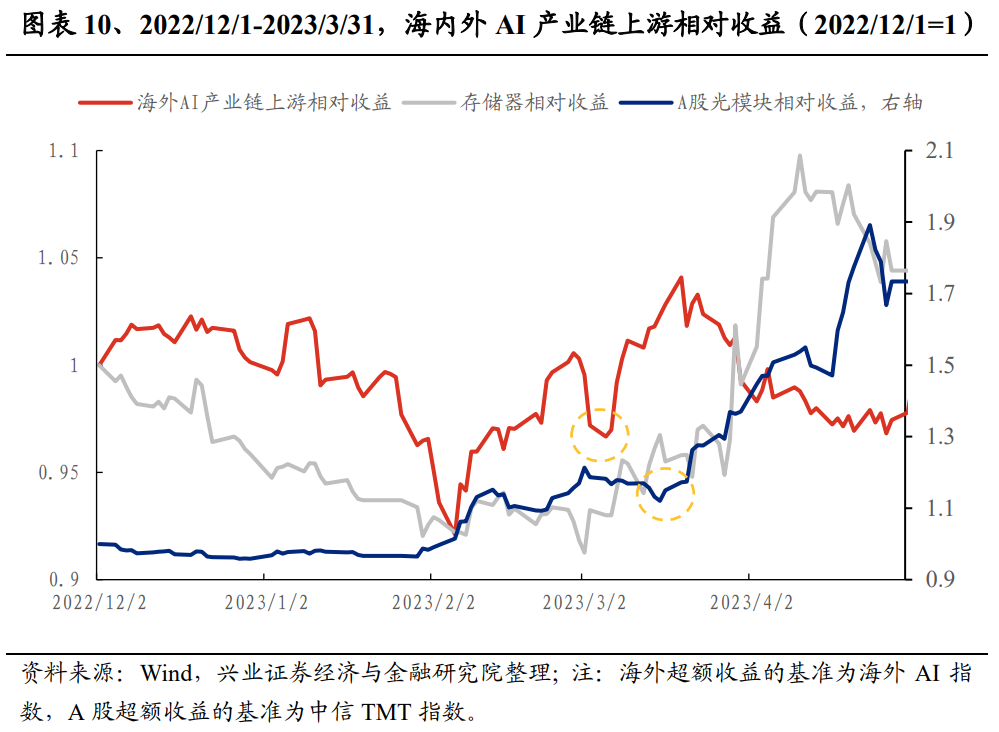

走势上,随着全球人工智能产业趋势的联动性和产业链的协同性加深,海内外AI行情的相关性提升。由于全球AI产业进入共振发展的阶段,并且国内外AI企业的合作也随着产业发展日益加深,全球范围内AI行情的走势的相关性也不断提升。无论是从绝对收益还是相对收益视角来看,根据我们以海外AI产业链核心标的所编制的海外AI映射指数,以及万得人工智能概念指数,可以看到年初以来海内外AI板块均经历了两波趋势性的上涨。

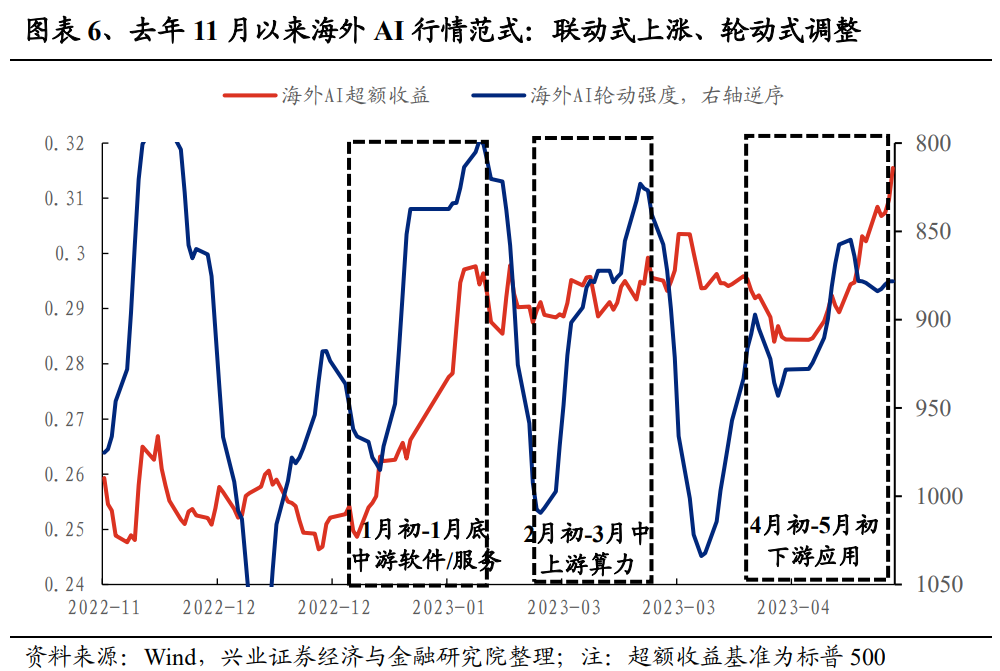

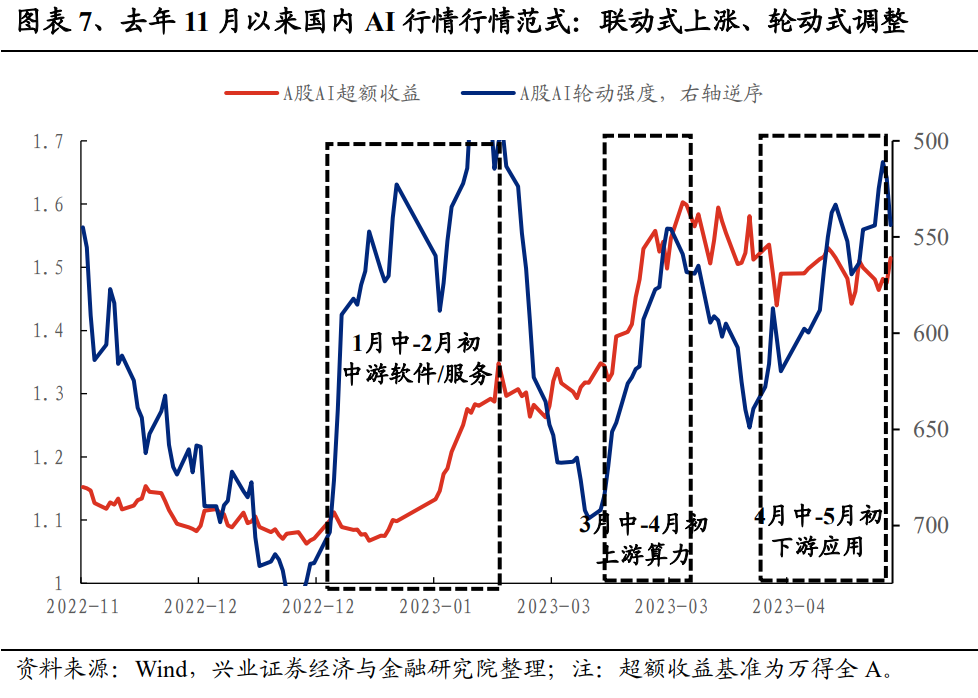

2.2、行情范式的相似性

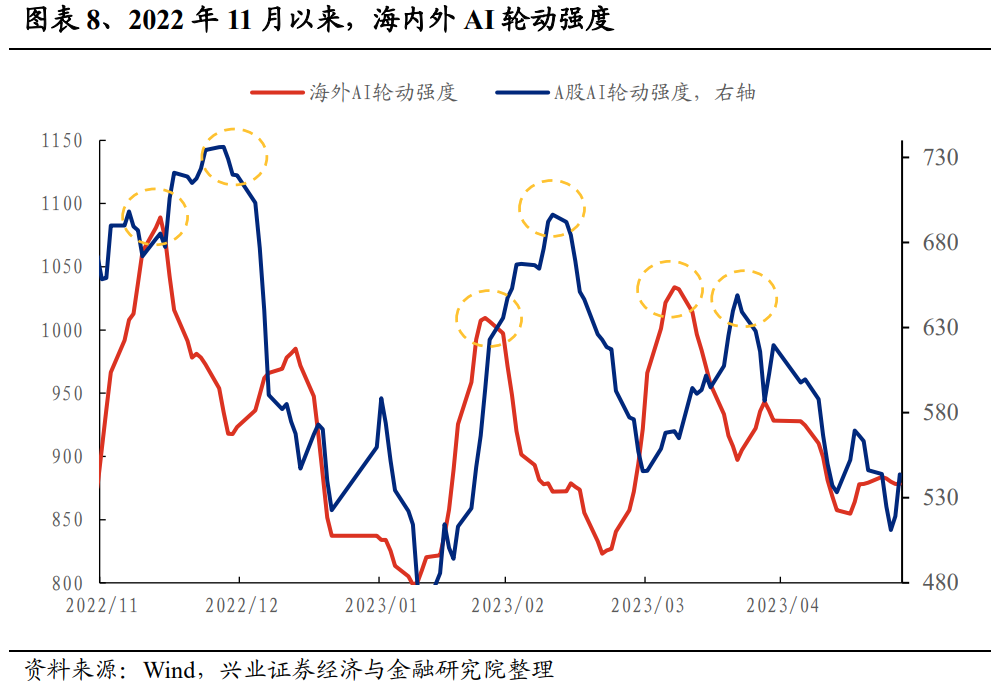

范式上,海内外AI行情呈现较为统一的特征,即联动式上涨,轮动式调整。我们通过对海内外人工智能产业链核心标的计算近5日涨跌幅排名变动绝对值加总,构建海外和A股AI轮动强度指标。我们发现,海外和A股的人工智能与其轮动强度多数时间呈反向走势:本轮AI行情从今年初启动以来,每当板块开始波动调整时,基本都伴随着主线发散、轮动加快。而当AI内部轮动收敛、主线形成后,板块则往往会迎来整体上行。

2.3、各阶段中节奏和主线的相似性

节奏和主线上,海外领先A股1-2周左右。2023年以来,海外AI轮动强度指标领先A股轮动强度1-2周左右回落,且二者均按照中游→上游→下游顺序进行演绎。更重要的是,海外率先孕育出的新一轮AI主线,同样也成为了国内AI行情下一个阶段的主线。例如1月的中游软件/服务,2月初到3月中旬的上游算力,以及4月初到5月初的下游应用,均对A股的主线形成映射。

阶段一:22年12月中旬以来,随着ChatGPT日活量快速走高,C3.AI、Bigbear.AI等企业引领海外AI中游上涨,随后,自23年1月13日起,国内三六零、科大讯飞等同样带动国内AI大模型上涨。

阶段二:2023年2月中以来,海外AI轮动强度再度回落,彼时英伟达引领上游算力成为彼时海外的AI主线,而国内直到3月中,寒武纪、中继旭创和景嘉微等上游算力相关企业才逐渐开始大幅跑赢市场。

阶段三:进入4月,随着AI+热度提升,海外投资者开始炒作AI应用,Lemonade、Shopify和Hubspot带领人工智能下游领涨,随后A股也逐渐开始兴起AI+概念,游戏、广告和教育等领涨。

三、海外映射视角下,如何看待当下AI投资机会?

海外AI行情对A股映射显著,当前正处于新一轮AI主线行情布局期,重点关注上游算力板块。

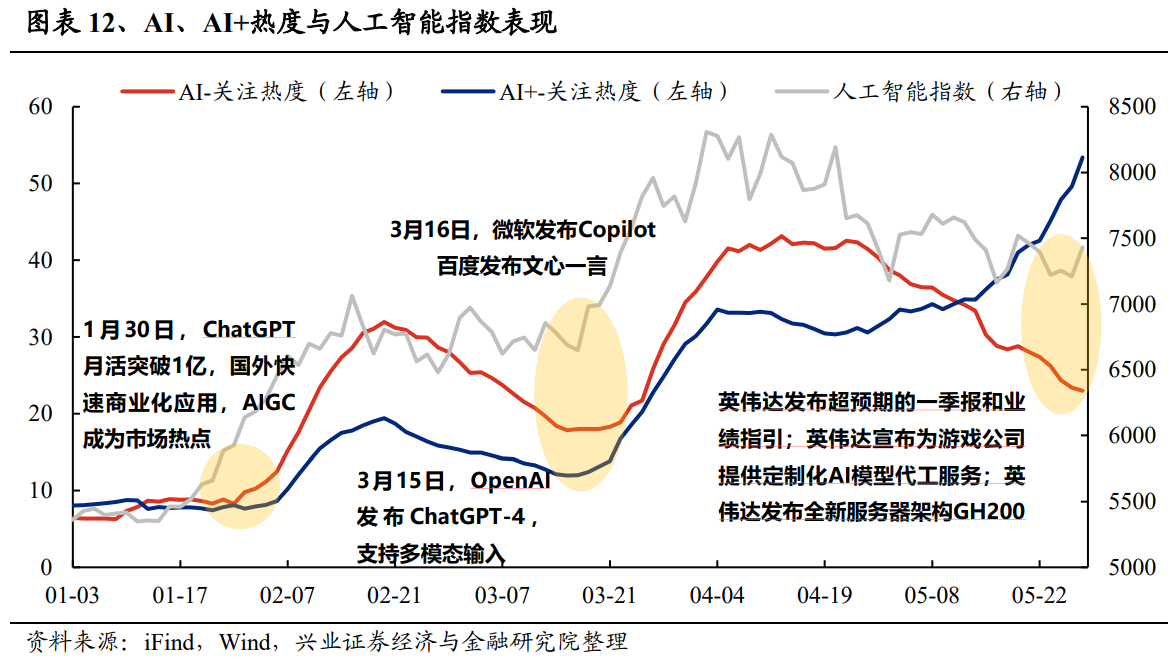

从股价走势上,5月中旬以来海外产业新催化密集,海外AI已显著上涨,但A股仍相对落后,国内AI或正迎来新一轮布局期。今年以来每一波AI行情,都离不开重大“爆点”事件的催化。1月30日,ChatGPT月活突破1亿、商业化应用快速推进,带动AIGC成为市场热点。至3月15日,OpenAI发布ChatGPT-4支持多模态输入,次日微软发布Copilot、百度也发布“文心一言”,让AI再一次“出圈”。4月以来AI热度有所回落、板块也出现调整。近期5月25日英伟达一季报业绩显著超预期并大幅上调二季度业绩指引、英伟达宣布为游戏公司提供定制化AI模型代工服务等“爆点”密集、英伟达发布全新服务器架构GH200等,海外产业层面催化密集,5月16日至26日,海外AI指数已经上涨8%,但国内仅上涨0.25%,参考海外行情往往领先于国内行情,国内AI或正迎来新一轮布局期。

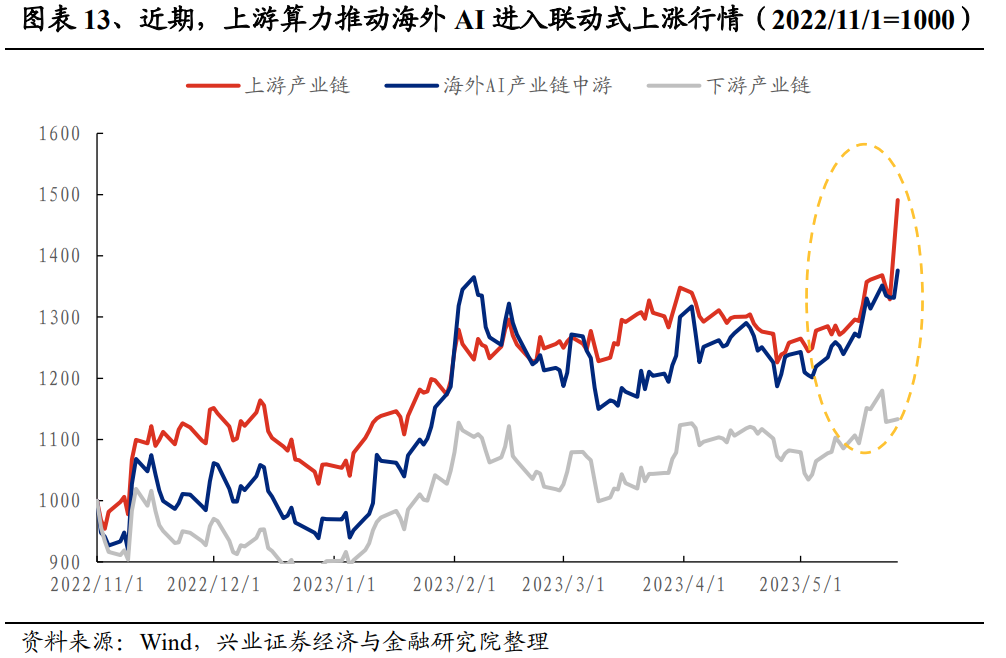

结构上,AI产业链上中下游有望实现联动式上涨,可重点关注上游算力板块。5月以来,随着英伟达和美满电子等企业的财报和业绩指引催化,Nvidia、AMD、Broadcom等个股表现亮眼,上游算力再度领涨海外AI板块。参考海外主线往往领先于国内1-2周,或指向国内AI的上游算力同样有望成为新一轮主线。与此同时,鉴于海外AI已经进入到新一轮联动式上涨的行情,且部分中下游企业的景气预期和市场表现同样靠前,例如中游的C3.AI和下游的Absci等,因此国内AI的中下游同样具备配置性价比。

风险提示

1、全球 AI 产业发展进程不及预期;2、美联储加息超预期;3、美国金融风险超预期;4、国内经济和政策预期波动超预期。