据TechInsights近期发布电视相关的研究报告指出,东欧的地区冲突导致该地区2022年的需求崩溃,导致到2022全球电视销售疲软。按品牌来看,中国品牌TCL和海信的市场份额在明显上扬。

然而,包括上述提到的东欧,主要区域市场均呈现下降。除了以上提到的东欧,亚太地区智能电视的出货量在2022年下降了3.3%,而北美的出货量下降了超过8%,西欧去年的出货量下降了10%。

报告数据显示,2022年三星以近20%的全球出货量份额遥遥领先,其次是TCL(12.1%), TCL在2022年首次超过LG(11%)。海信是第四个拥有两位数市场份额(10.4%)的供应商,在几个关键地区确立了自己的领先地位。TCL和海信这两个领先的中国品牌也进一步进军欧洲,并夺取了近年来欧洲所有主要供应商的份额,包括三星、LG和排名第三的飞利浦。

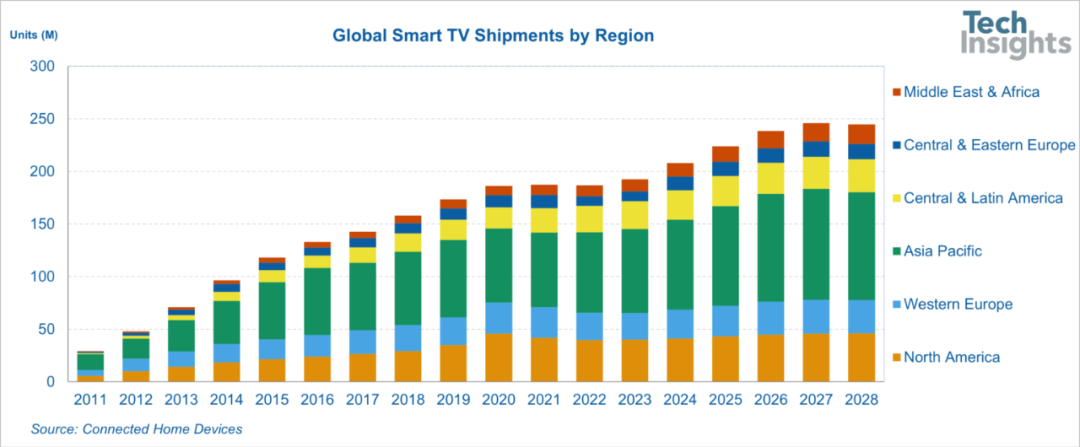

报告预计2023年平板电视总出货量为2.173亿台,同比下降0.03%;预计智能电视出货量为1.924亿台,同比增长2.9%。