本文来自微信公众号:与非网eefocus(ID:ee-focus),作者:度轩,头图来源:视觉中国

同样是面对面美国方面的所谓“制裁”,华为积极布局汽车与数字能源等领域,话题不断。反观中兴,相对缺少存在感,连2022年财报也在悄无声息中发布。

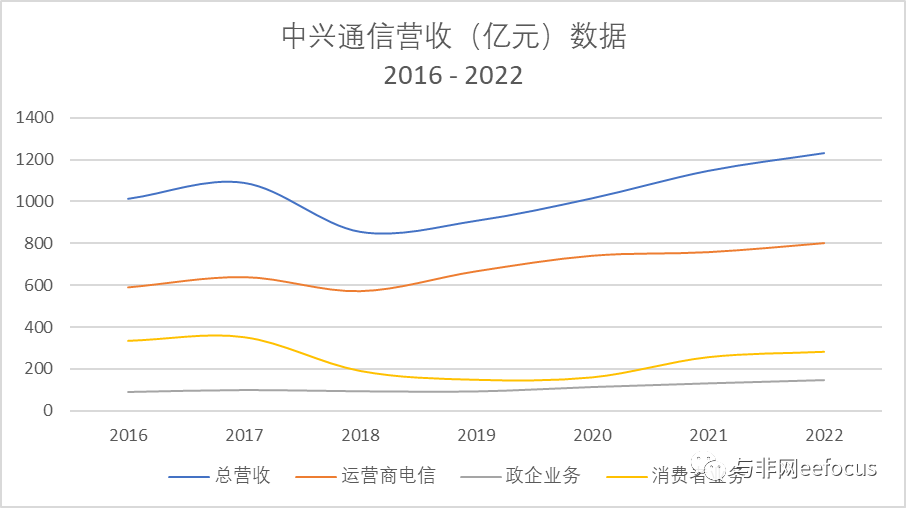

中兴全年营收1229.5亿元,同比增长7.36%;净利润80.8亿元,同比增长18.60%。与此同时,华为营收6423亿元,同比增长0.9%;净利润356亿元,同比降69%。如果低调是一种生存之道,中兴的选择还算明智,毕竟蛰伏期苦练内功,来日出山惊艳所有人的剧本,人人都爱看,但在中兴这成立吗?以下将从中兴的优势、劣势、机会与挑战四个维度展开分析。

电信业务基本盘,助力迅速回血

2016年3月,美国商务部对中兴实施出口限制措施,禁运事件爆发。次年3月,中兴接受处罚并缴纳11.9亿美元罚款。2018年,美国方面旧事重提,计划在未来7年内禁止中兴向美国企业购买敏感产品,在中兴再次缴纳10亿美元罚款,以及4亿美元保证金之后,该禁令被解除。

砸钱摆平风波的后果在财务数据上直接显现,2016与2018年,中兴净亏损分别达23.57与69.84亿元,随后的2019年,迅速回血,净利润上升至51.48亿元。营收方面,中兴自2015年首次突破1000亿元大关,往后的16年至今,纵使外界腥风血雨,但年营收基本维持在千亿左右的水平。

制图 | 与非网

主要还是赶上5G风口,全程参与全球5G网络部署,运营商电信业务表现强劲。数据维度来看,中兴2022年在该领域营收达到800.4亿元创新高,即便在2016年至2018年的艰难时期,来自运营商方面的营收达到588.8亿、637.8亿与570.7亿元,占比总营收分别为58.16%、58.61%与66.74%。

具体到产品方面,一方面是固网、核心网、服务器产品收入同比增长。中兴引援外部调研机构数据称,2022年,其5G基站、5G核心网、光传输200G端口发货量均排全球第二,PON OLT收入提升至全球第二,而在国内多个运营商服务器集采中,份额排名均位列第一。

另一方面,中兴业务“战线”相对比较集中,意味其可将研发资金投入在特定领域,通过深耕以求突破。2022年,其研发投入为216亿元,占营收比为17.6%,同比增长超过14%。作为对比,2020年和2021年的研发投入占营收比重分别为14.6%和16.4%。

最后,中兴作为国内电信设备的领军企业,来自政府的资助起到一定加持作用。据投中网整理,2007年到2019年,剔除了2016年以及2018年两年合计150亿元的罚款支出后,期间累计确认非经常性损益208亿元,期间净利润414亿元(剔除罚款影响)。也就是说,退税、政府补贴在内的收益影响中兴一半以上的利润。

中华双雄格局,竞争差距仍在

作为国内唯二的电信设备巨头,中兴与华为都属于第一梯队,但常常被捆绑比较,已成为一种传统。从另一个角度看,与华为的差距,也可以作为中兴在行业发展中的劣势。

首先是技术方面,早期中兴有较强的研发意识,专攻交换机领域,研发出中国第一台具有自主知识产权的数字程控交换机,而彼时华为还在专注于贸易赚钱,活下去。后期,中兴经营稳健有余,而进取不足,对于一些基础技术投入不够,并且在一些关键技术的长期研发上不是太有战略定力。

而再往源头来看,2000年初,押注小灵通所获取的巨大成功一度让中兴全员振奋,而当时的华为却因为战略选择了更先进的GSM,在泥坑里面苦苦挣扎。但是在小灵通的政策红利过后,虽然中兴因为押宝成功,获得巨大的收入和利润,但使其在技术积累与演进方面落后较多。

根据中国信通院发布的《全球5G专利活动报告(2022年)》,2021年全球声明的5G标准必要专利共有6.49万多件,有效全球专利族超过4.61万项。而“有效全球专利族”数量排名前十位的企业依次是华为、高通、三星、LG、 中兴、诺基亚、爱立信、大唐、OPPO和夏普,中兴排名第五。

其次是市场方面,中兴在市场占有率上还有提升空间。调研机构Dell’Oro数据显示,截止2020Q4,在全球5G通信设备市场排行榜中,华为以31.4%排名第一,爱立信与诺基亚以28.9%与18.5%的市场份额分列第二与第三位,中兴以10.9%的市场份额排名第四。

具体到5G商用合同的数量,截止2022年5月,虽然受美国制裁影响,华为5G已获得100多个(未公布具体数值)商用合同,基站发货量超过120万;爱立信官方给出的数据是172个5G商用合同;诺基亚透露,在全球范围内获得的5G商用合同数量为165个;中兴方面在去年7月透露,已与全球60家运营商达成5G合作协议。

此外,中兴2022年终端业务营收282.8亿元,占比总营收23%;与此同时,华为在剥离荣耀整体业务线,且因断供无法推出5G功能手机的背景下,终端营收达2145亿元,占比总营收33.4%。手机业务上的差距,主要原因是华为忙着做高端,搭建自己的渠道、扩大利润的时候,中兴的销售渠道却相对单一,仍旧以运营商合约机为主。表面看起来中兴和运营商合作,算是强强联合,但随着高端品牌手机出现,交话费送手机的路线不能太走通。

最后人力资源方面,今年2月,有市场消息称,中兴启动裁员,具体涉及无线研究院、终端等部门,每个业务线比率不同。随后,中兴方面回应称,“每年都会有正常的人员调整与流动,今年并未发生明显变化”。虽然未直接承认裁员传言,但肯定了“人员调整与流动”。

浏览国内知名通信人员论坛“通信人家园”发现,多年前关于“选择华为还是中兴”的求职主题帖大量占据版面,如今类似的讨论逐渐变少,这里面不能不说人才的激励作用。工商资料显示,华为2022年分红总额约为719.55亿元。根据华为披露,其员工持股计划参与人数为131507人(截至2021年12月31日)。如果持股员工没有增加,按此计算,华为持股员工平均分红约54.7万元/人。更好的薪酬回报,更多的机会展现空间,方能聚集人才。

巩固第一曲线位置,第二曲线寻突破

近期,中国移动、联通与电信分别披露2023年资本支出计划,三家运营商资本开支合计达到3591亿元,呈略微增长趋势,但投资重心已开始变化。比较明显的是,5G建设投入迅速减少,其中中国移动将从2022年的1100亿元降至830亿元。此外,三大运营商对于算力网络的投入明显加码,其中中国电信预计增长超20%。

因此,除了5G商用加速之外,中兴在2023年新年致辞中明确提及云网络融合与数字经济发展,作为运营商网络业务的增长机会点。IDC数据显示,过去十年,全球数据量的年均复合增长率接近50%。在数据洪流对端、边、云的冲击之下,分布式和异构计算应运而生。

作为应对之策,中兴聚焦ICT的确定性领域,进一步提升频谱和光谱的效率;加速网络商用性能优化及自主进化;以领域定制(DSA)、封装和架构创新,延续摩尔红利;持续深化芯片、算法和架构的软硬协同优化等等。

具体到算力基建领域:首先服务器与存储产品方面,去年全球发货量超24万台,推出软硬协同的新一代TECS云平台,提供虚机、容器、裸机等多样化资源;交换机方面,推出面向云计算数据中心的大容量、高性能、高可靠的核心产品;积极响应东数西算政策,全面推出八大核心节点数据中心完整解决方案,助力东数西算建设。

除运营商电信业务外,被中兴称为“第二曲线”的5G行业应用、汽车电子、终端、数字能源等领域,2022年所创造的营业收入同比增长超40%。以汽车电子为例,数据显示,2020年全球汽车电子市场规模约为2180亿美元,到2028年有望达4000亿美元,增长逾80%,年复合增长8%左右。

中兴依托在通讯设备领域底层技术积累和创新能力,在操作系统、软件工程、芯片、硬件及供应链、数字化等领域积极布局,致力于成为数字化汽车基础能力提供商、国产自主高性能合作伙伴,助力汽车网联化、智能化发展。以全自研车用操作系统技术为抓手,在智能汽车领域打造实时、安全、开放的操作系统解决方案。

5G应用格局未打开,断供风险始终存在

上文提及国内三大电信运营商缩减在5G方面的投资,一定程度上反映了5G神话趋近于破灭的现实。5G的三大应用场景分别是增强移动宽带(eMBB)、大规模物联网(MIoT)以及低时延高可靠(URLLC),如:无人驾驶、工业自动化等。前两个方向是基础,重头戏在于在无人驾驶等领域的应用。

但是,现状是应用场景集中在最不应该的手机上面,无人驾驶落地受政策与伦理等方面影响迟迟没有重大突破。另一方面,终端用户上网的速度,在带宽够大的情况下已经很流畅,用5G再快一点的意义有限。消费端选错对象,手机用户也没发现5G比4G快到哪里,就是手机资费涨了不少。

经过几年的集中建设,国内市场已经饱和,国外又拿不到大单子。虽然中兴已将重心调整至数据中心与算力领域,但无线通信基建方面的需求疲软,势必会直接影响通信设备商的后续营收,而中兴能否在服务器与存储等垂直领域,弥补5G业务上可能出现的缺口,目前仍是未知数,毕竟在数据中心的细分赛道,除了老对手华为们,其他强势的参与者众多。

另外,受终端需求疲软影响,从去年下半年开始,行业呈现下行之势。手机市场,索尼集团社长暨营运长十时裕树认为,手机需求今年不太可能复苏,甚至明年也不排除依旧低迷,目前欧洲市场将放缓、中国也面临高度不确定性,美国的高端手机市况同样出现疲态。

服务器市场,据工商时报,大型公有云企业包括Meta及亚马逊皆看淡云端业务前景,第一季明显放缓拉货力道,使美系数据中心整体出货季减超过8%;美系云端巨头资料中心的建置与规划被影响,削弱服务器品牌商的企业订单,导致第一季全球服务器出货跌破400万台,季减13.8%。

因此,如何克服宏观层面的经济下行压力,也是中兴现阶段面临的主要挑战之一。

最后,和华为一样,中兴同样也面临着芯片断供的风险。虽然中兴已具备一定的芯片能力且有产品落地量产,但不可能实现全部芯片的自主可控,若出现非主要芯片被断供的情况,其5G基站设备出货量恐受影响,从而影响公司业绩增长。

中兴微电子官网信息显示,目前已设计量产的芯片方案有:ZX7520V3系列LTE多模基带芯片,28nm工艺(手机端);固网终端芯片与以太网互联芯片(有线产品端)以及无线芯片解决方案。

此外,中兴本身业务线没有华为那么广,大部分集中在企业和运营商业务,且体量就比华为小很多,抗压能力不及华为,更容易出现被卡关键环节的情况。

写在最后

走到现在,一路被比较,但没有倒下。其实一切只是因为对手是华为,换做哪怕其他任何一个行业,任何一个其他的竞争对手,中兴的光芒也不会被掩盖。

本文来自微信公众号:与非网eefocus(ID:ee-focus),作者:度轩