5月初,我们分析了近50家AIoT企业的2022年报和2023Q1季报,从中挑选了30家有代表性的企业,涵盖AIoT通信模组、AIoT通用技术与解决方案、AIoT垂直领域方案及平台、工业互联网IIoT共4个领域。这篇文章将对我们的分析做一个综合性的呈现,一起来看看AIoT企业在过去这段时间的表现如何。

这是我的第283篇专栏文章。

4月底各家上市公司的年报纷纷发布,每年大约这个时候,我们都会通过会议或者文章进行分析,今年当然也不例外。5月初,我们分析了近50家AIoT企业的2022年报和2023Q1季报,从中挑选了30家有代表性的企业,涵盖AIoT通信模组、AIoT通用技术与解决方案、AIoT垂直领域方案及平台、工业互联网IIoT共4个领域。

这篇文章将对我们的分析做一个综合性的呈现,一起来看看AIoT企业在过去这段时间的表现如何。

在此做个预告,AIoT乃至科技的发展,本就是一个不断“破”与“立”的过程。5月31日,数智产业领袖峰会即将在北京举办,本次大会主论坛将核心围绕“破圈增长、躬身实践、数字原生”等话题展开,如何助力企业实现“破”与“立”?成功“破局”的企业如何致胜未来?我们将在5月31日数智产业领袖峰会中逐层探讨:

AIoT通信模组企业

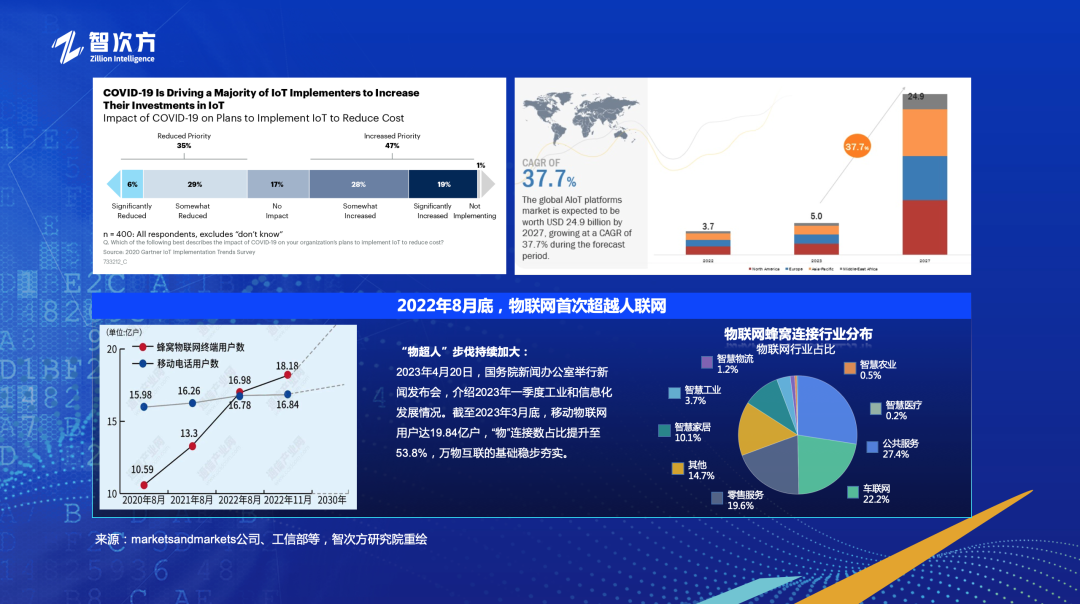

自从2022年8月,物联网超越了人联网,也即实现“物超人”之后,AIoT的发展又一次提速。

2023年4月20日,国务院新闻办公室举行新闻发布会,介绍2023年一季度工业和信息化发展情况。截至2023年3月底,移动物联网用户达19.84亿户,“物”连接数占比提升至53.8%,万物互联的基础稳步夯实。

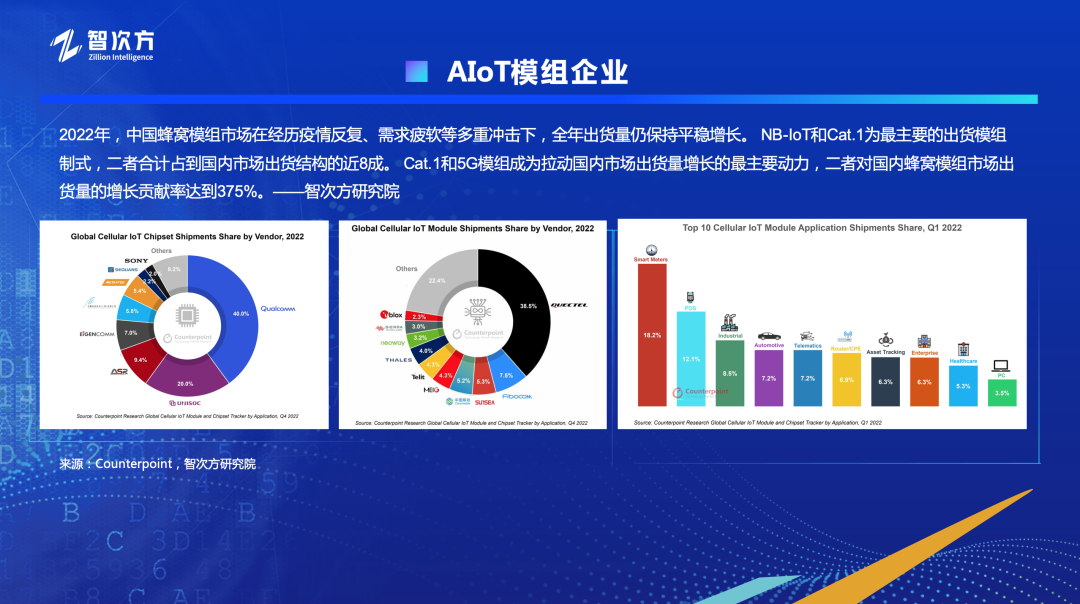

根据智次方研究院的分析,2022年,中国蜂窝模组市场在经历疫情反复、需求疲软等多重冲击下,全年出货量仍保持平稳增长。NB-IoT和Cat.1为最主要的出货模组制式,二者合计占到国内市场出货结构的近8成。Cat.1和5G模组成为拉动国内市场出货量增长的最主要动力,二者对国内蜂窝模组市场出货量的增长贡献率达到375%。

在这样的形势之下,AIoT企业在2021年的表现如何呢?

从市场研究机构Counterpoint的统计数据中,可以看到中国通信模组企业继续通冠全球,移远通信稳居第一,广和通、日海智能、中国移动、美格智能等,也都有不俗的表现。

虽然中国模组企业在全球市场继续领跑,但是在年报中,我们感受到了阵阵凉意。

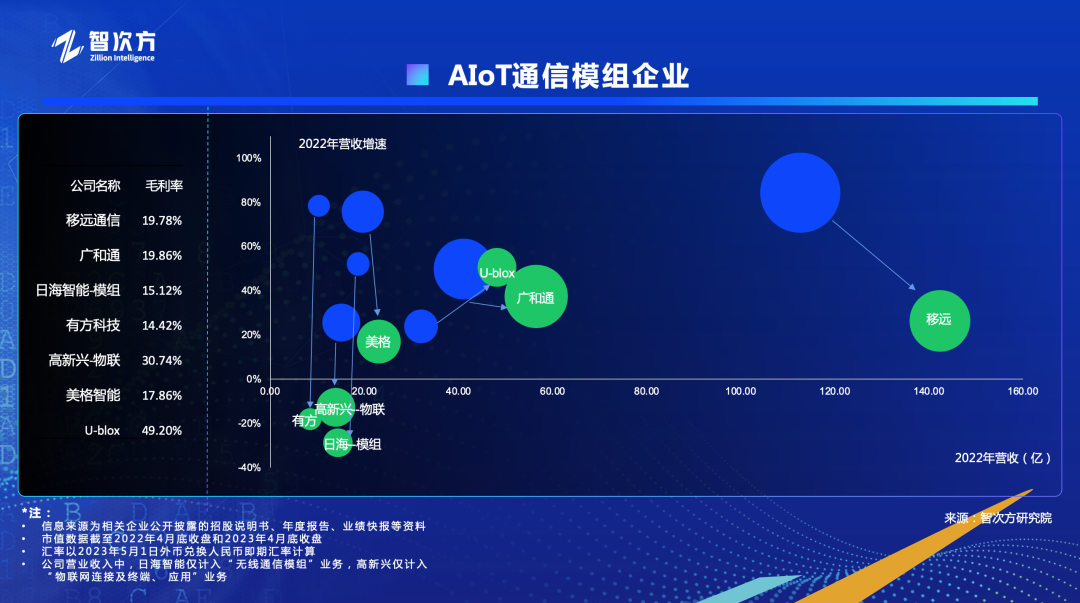

上图是AIoT通信模组企业的营收和增速趋势图。横轴是每家企业2022年的营收,纵轴是营收的增速,气泡大小是企业在2022年4月底和2023年4月底的市值。2021年的营收情况用蓝色表示,2022年的营收情况用绿色表示,我们可以看到每家企业的变化路径。

为了更好的进行比较,一些企业中与AIoT通信模组不相关的业务我们并未计入。

从图中可以看到,模组企业中,虽然移远仍旧领先,但增速明显放缓,其他企业的情况也与之类似。除了广和通之外,其他企业的放缓速度非常明显。通过这些数据,我们可以感受到市场需求的大幅走弱。

同时,模组企业的毛利也降到了20%以下。市场走进了洗牌期,大家重点已不再是怎么赚钱,而是怎么活下来。

国外企业U-blox可以说是一枝独秀,保持了营收增速和不错的毛利。

2022年报中,每家的海外业务都有一定增长。

上面的柱状图中,各个企业的境内销售额用深蓝色表示,境外销售额用浅蓝色表示,百分比数值分别对应境内和境外的毛利,气泡大小代表模组产品的平均销售单价。

从图中我们可以看到很多企业的国际化战略稳步推进。由于“出口链”牵引,一些模组企业能够利用海外市场高定价来支撑利润率。普遍境外的销售毛利高于境内,尤其是广和通和有方科技。

在出海的过程中,有一些潜在的风险得考虑。海外模组企业报团取暖,通过并购来应对中国企业的竞争,还有一些海外智库认为中国蜂窝模组威胁国家安全,建议禁用中国的模组产品。

从发展策略上来看,做高单个模组的价值,或许是不错的发展路径,典型代表是广和通和美格智能。从图中我们可以看到,美格的平均单价最高,超过187元,广和通次之,接近180元,是其他模组企业销售单价的2~5倍。

任正非在最近的演讲中曾经提到:ChatGPT对我们的机会是什么?它会把计算撑大,把管道流量撑大。可以预见,在5G技术、 AI技术等新兴技术和以智能座舱为代表的核心需求推动下,无线通信模组及解决方案业务领域的智能化趋势和定制化趋势愈加明显,带有操作系统和算力的智能模组产品在整体模组市场的渗透率将持续上升。

各个企业的2023年Q1季报也已发布,从数据上来说,行情肉眼可见的不如从前。

移远首次当季度亏损,营收增速乏力。报告期内,移远通信实现营业收入31.37亿元,同比增速为2.58%,为上市以来首次个位数,净利润亏损1.35亿元,扣非后归母净利润亏损1.46亿元。

AIoT模组企业的压力近在眼前,需要寻找除了模组硬件销售之外的第二增长曲线。

凡事都有两面,模组企业的毛利下滑以及竞争加剧,恰恰是万物互联达到较为广泛普及度的助推器。

AIoT通用技术与解决方案企业

有了AIoT通信模组企业所架设的万物互联基础底座作为支撑,我们来看位于技术架构更上面一层的AIoT通用技术和解决方案企业。

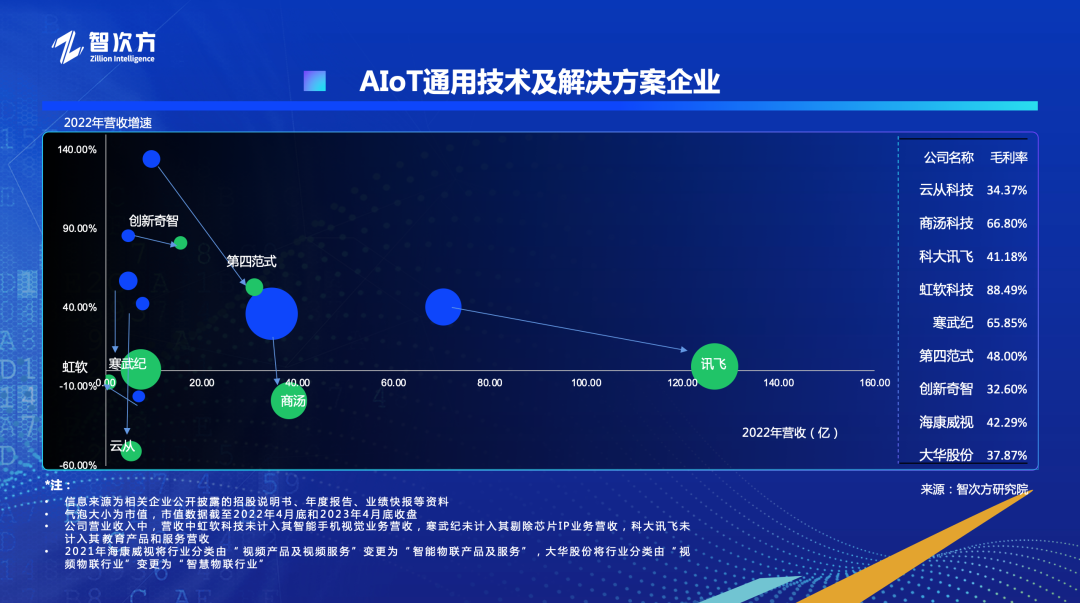

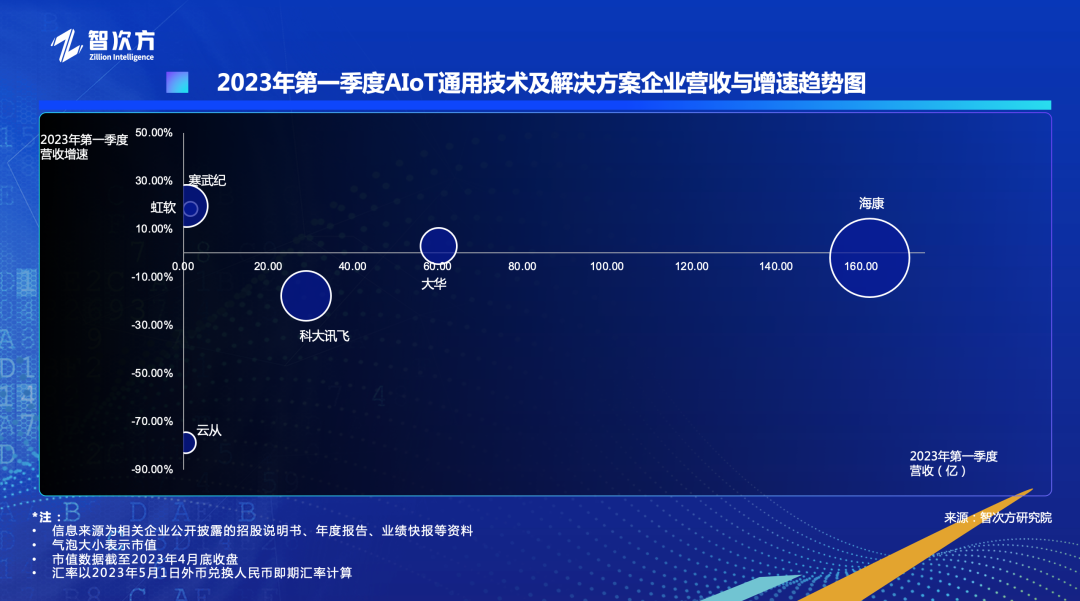

同样,我们先来看营收增速趋势图。横轴是每家企业2022年的营收,纵轴是营收的增速,气泡大小是企业在2022年4月底和2023年4月底的市值。2021年的营收情况用蓝色表示,2022年的营收情况用绿色表示,我们可以看到每家企业的变化路径。

第四范式、创新奇智保持了较高的增速,虹软、寒武纪、商汤科技在毛利方面表现卓越。

尤其是寒武纪,很好的把握了上市的时机,品尝到了ChatGPT带来的一波市值红利。随着AI行业的火爆,身处AI芯片赛道的寒武纪股价也自今年年初开始持续上涨。截至4月底,其股价年内涨幅已经超过350%,其市值也随之重回千亿高峰。

但从增速来看,AIoT通用技术和解决方案企业都出现了明显下滑。

对于2022年的增速放缓,科大讯飞的分析很有代表性。讯飞在年报中认为,原因主要来自两个方面,一方面疫情等特殊因素,较大程度上延缓了公司相关项目的实施、交付、验收等相关工作的进度,因此影响了收入的实现进度。尤其2022年第四季度超过20个项目、超过30亿元合同延期(但相关项目并未取消);另一方面,科大讯飞在2019年被列入美国实体清单,2022年10月7日被再次极限施压,从供应链到相关的合同签署,需要调整的过程,经过去年四季度和今年一季度的努力,主要调整已基本完成。

由于ChatGPT引发了全球各大AI厂商的广泛关注和紧急应对,AI大模型已成为各AIoT通用技术和解决方案企业的研发布局重点。

4月10日,商汤集团“日日新SenseNova”大模型体系问世。科大讯飞在5月6日发布了星火认知大模型,在其2023年一季报中表示,面对认知智能技术阶跃带来的重大机遇,科大讯飞于2022年12月15日启动了“1+N认知智能大模型专项攻关”。云从科技3月底发布定增预案,拟通过定增募集资金36.35亿元,投入云从“行业精灵”大模型研发项目。

还有两家AIoT通用技术和解决方案的大型企业,我们单独进行分析。

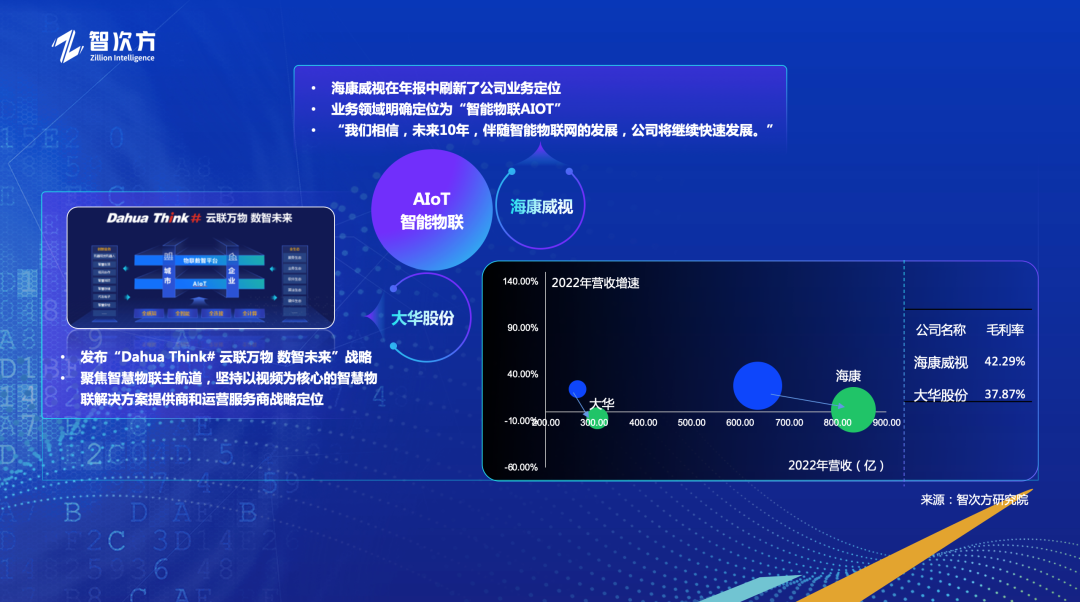

海康和大华在最近几年,将“智能物联”作为长期发展的赛道,因为AIoT有足够的长度、宽度、厚度。

不出意外,在2022年报中,这两家大型企业也表示了度过史上最差内外部环境的不易。

根据2022年年报以及2023年一季报,海康威视业绩同比数据都出现萎缩。2022年归母净利润128.37亿元,同比下降23.59%;2023年一季度归母净利润18.11亿元,同比下降20.69%。海康威视在年报中解释称,“2022年,全球宏观经济波动加大、地缘政治错综复杂;国内面临需求收缩、供给冲击、预期转弱等方面压力,给企业经营带来巨大挑战。”

对于市场何时向好,海康认为今年5月会逐步清晰。海康威视表示:“从2022年的二季度开始,商机数受到一些遏制,三季度、四季度是逐季下滑的,直到今年一季度受影响还没结束,过了春节以后才看到一些商机在逐步增加,目前来看可能还是要到今年的5月才会有比较明朗的趋势”。

在分业务景气度恢复顺序上,海康威视认为聚焦小企业的SMB业务会反应比较快。

AIoT垂直领域方案与平台企业

在过去几年,有众多的AIoT平台公司转向提供垂直解决方案,而不是水平的物联网平台。这些企业通过满足特定利基市场的需求,建立竞争优势。

AIoT平台的成熟度需要一些先决条件,下层的联网设备和上层的应用生态都需要共同发展。目前取得良好发展的AIoT平台大多是垂直平台。比如涂鸦、samsara、万物云;他们分别聚焦在智能家居及硬件、智慧物流和智慧社区及物业,三个垂直领域。

我们同样绘制了这几家公司的发展状态图。横轴是每家企业2022年的营收,纵轴是营收的增速,气泡大小是企业在2022年4月底和2023年4月底的市值。2021年的营收情况用蓝色表示,2022年的营收情况用绿色表示,我们可以看到每家企业的变化路径。

2022年7月5日,涂鸦智能成功在香港联交所主板完成双重上市。第一次涂鸦上市,曾产生广泛关注,发生在2021年3月的纽交所。涂鸦智能采用“双重主要上市”方式,可以让相同类型的公司股票在两地进行跨市场流通,还因为两个资本市场均为主要上市地,在一个交易所摘牌并不会影响其在另一交易所的上市地位。但与纽交所上市当日的140亿美元相比,港交所上市当日的市值已经缩水近90%。

根据涂鸦智能双重上市后的首份年报,2022年全年,涂鸦智能营收为2.08亿美元,上年同期的营收为3亿美元;财报显示,这主要是由于IoT PaaS收入的减少,部分被智能设备分销收入和SaaS及其他收入的增加所抵消。涂鸦智能全年净亏损从2021年的1.754亿美元收窄16.7%,至1.462亿美元。

万物云和samsara虽然增速放缓,但却保持了不错的势头。万物云上市后首份年报显示,2022年物业收入223.56亿元,科技业务(AIoT及BPaaS)收入23.78亿元,同比增长28.5%。

工业互联网企业

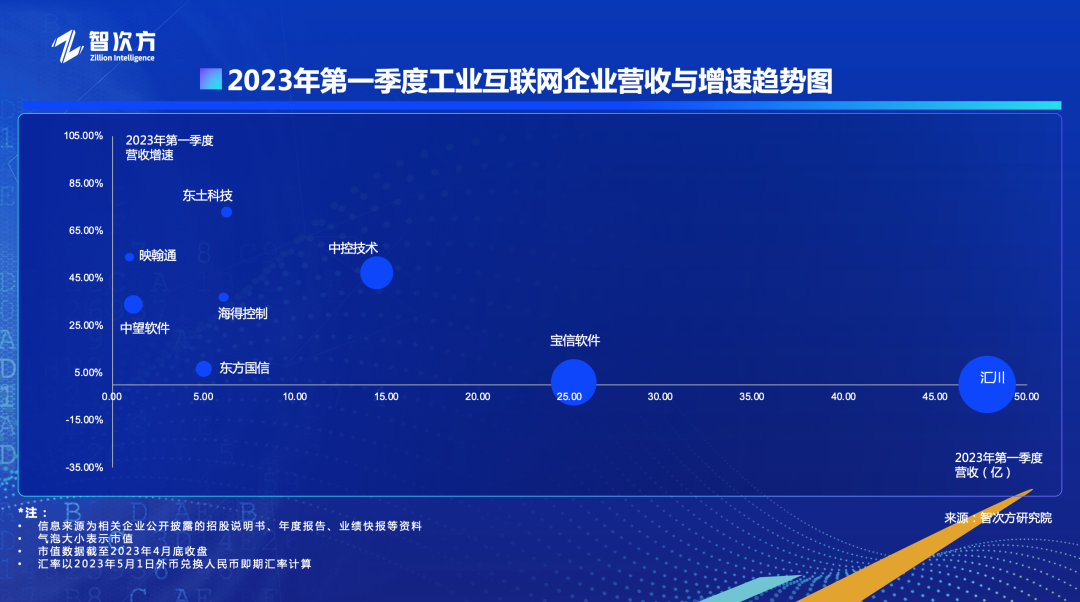

最后,我们来围观令人暖心的消息:工业互联网企业是唯一一组2023Q1增速全部为正的企业群体。

今年是《工业互联网创新发展行动计划(2021—2023年)》实施最后一年,工业互联网已覆盖45个国民经济大类、166个中类,覆盖工业大类的85%以上。目前,工业互联网核心产业规模超过了1.2万亿元,较上年增长了15.5%。

当前,工业互联网正面临着一个重要的高速发展期,“十四五”时期每年增加值超万亿元规模。

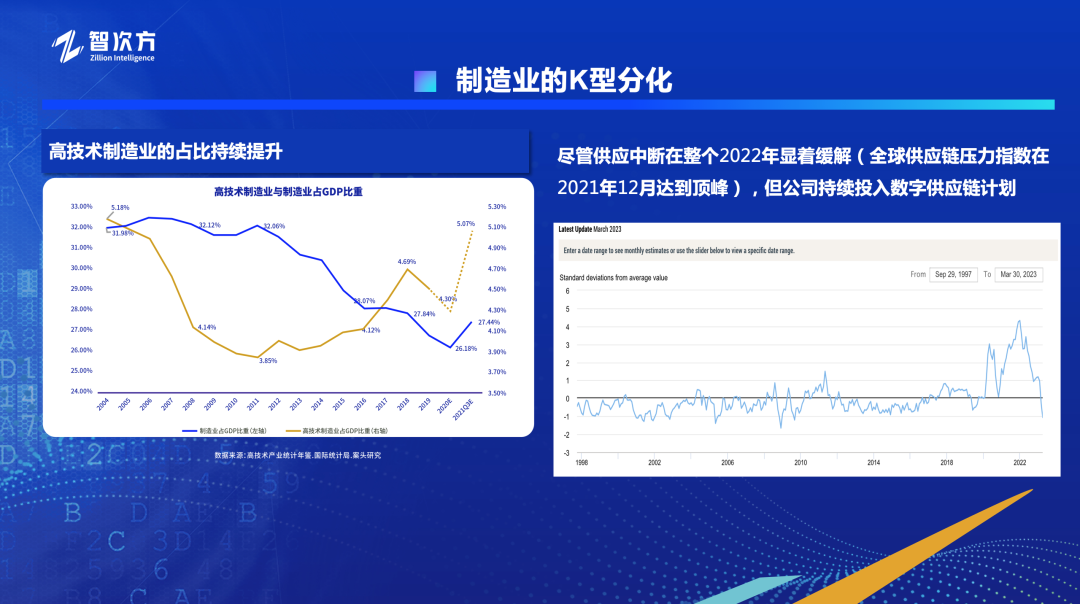

中国制造业正在经历K型分化的过程。数据显示,最近几年,我国先进制造业快速增长,高技术制造业、装备制造业,成为带动制造业发展的主要力量。

高技术制造业,这是一个统计术语,包括医药制造业,航空、航天器及设备制造业,电子及通信设备制造业,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业。

2021年,高技术制造业利润较上年增长48.4%,两年平均增长31.4%,增速分别高于规模以上工业平均水平14.1个和13.2个百分点。根据国家统计局最新发布的“中华人民共和国2022年国民经济和社会发展统计公报”,2022全年规模以上工业中,高技术制造业增加值比上年增长7.4%,占规模以上工业增加值的比重为15.5%。2023年政府工作报告指出:过去五年,经济结构进一步优化,高技术制造业增加值年均增长10.6%。

高技术制造业增加值占规模以上工业增加值的比重为15.5%,这个“15.5%”意味着,中国的经济结构转型,还有很大的改善空间。

同时,尽管供应链中断的情况在整个2022年显着缓解(全球供应链压力指数在 2021年12月达到顶峰),但各类公司持续投入数字供应链计划的意愿反而更强。

把握高技术制造业的成长,增强供应链的韧性,这些发展动力将进一步带动工业互联网的普及。

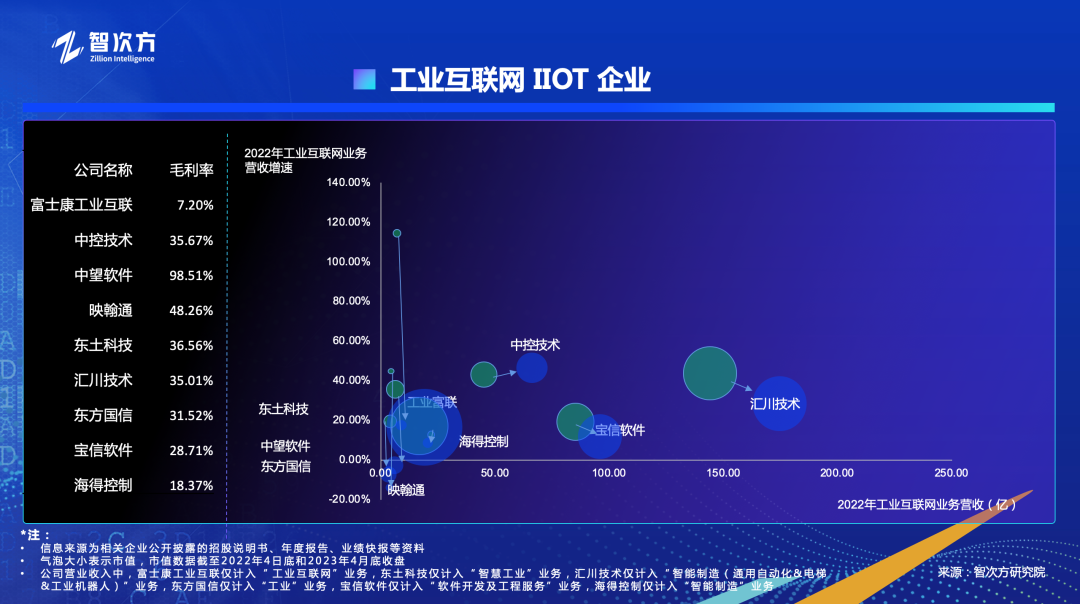

从2022年全年的数据来看,中控技术、工业富联保持了不错的增速,汇川技术、宝信软件的发展态势良好,其他企业虽然经历的发展中的阵痛,但是快速恢复了增势。

由于工业互联网市场格局持续变化,在这个领域我们预期较快会看到更多上市公司的出现。

从业务增长的潜力上来看,除了立足国内市场,探索出海发展也是路径之一。

上图显示了工业互联网企业境内和境外销售情况分析,蓝色是境内销售额,黄色是境外销售额(右侧的黄色柱形,单独显示了各个企业在境外的销售情况),柱形图上的百分比数字显示了境内外的销售毛利。

目前汇川技术的境外销售额最高,映翰通的境外业务拓展能力不容小觑。

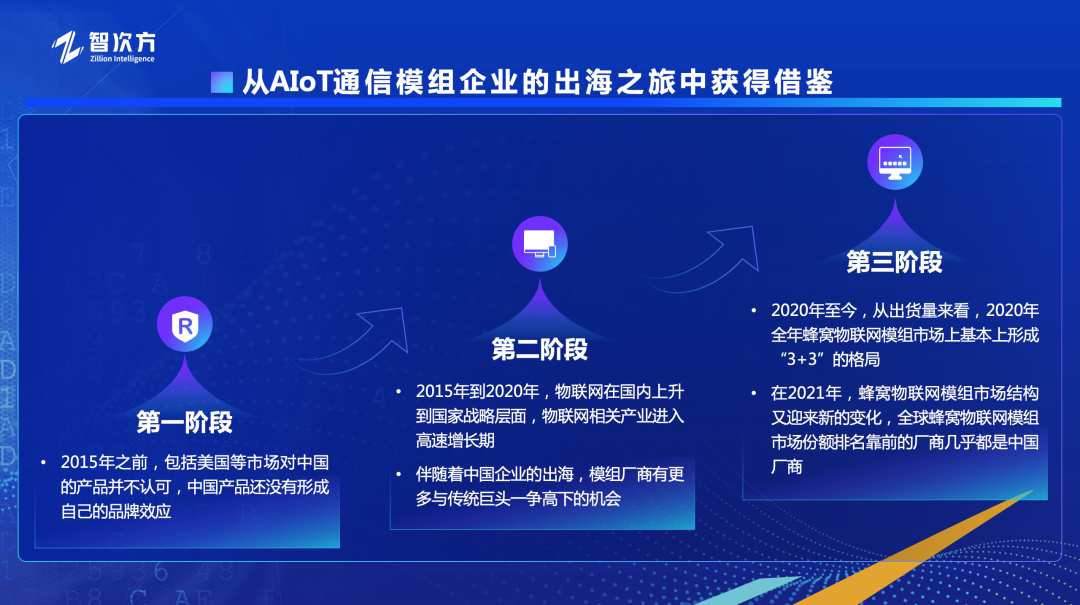

AIoT模组企业出海的过程颇具代表性,或许可供工业互联网企业借鉴。

模组企业进军海外的过程,反映了中国企业在全球市场竞争力的持续提升。

由于中国企业往往可以很好的控制毛利,在与国外企业竞争中,具备抢占盈利空间和市场份额的明显优势。

海外厂商的毛利率主要集中于30%-45%区间,而中国厂商境外业务毛利率主要集中于20%-35%的区间,海外厂商较高的定价难与中国厂商竞争,呈现份额萎缩的趋势。

同时国内厂商可以提供更贴近客户的服务,在服务定制化及响应速度上优于海外厂商,获得了不错的声誉。

写在最后

根据分析可以看到,AIoT上市公司们经历了有史以来最难的一年,非上市公司的情景可能更加堪忧。

过去这段时间,一些企业发现疫情过去了才是冬天,勇于面对事实,绝处逢生的经历充分锻炼了我们的“反脆弱”能力和体系。

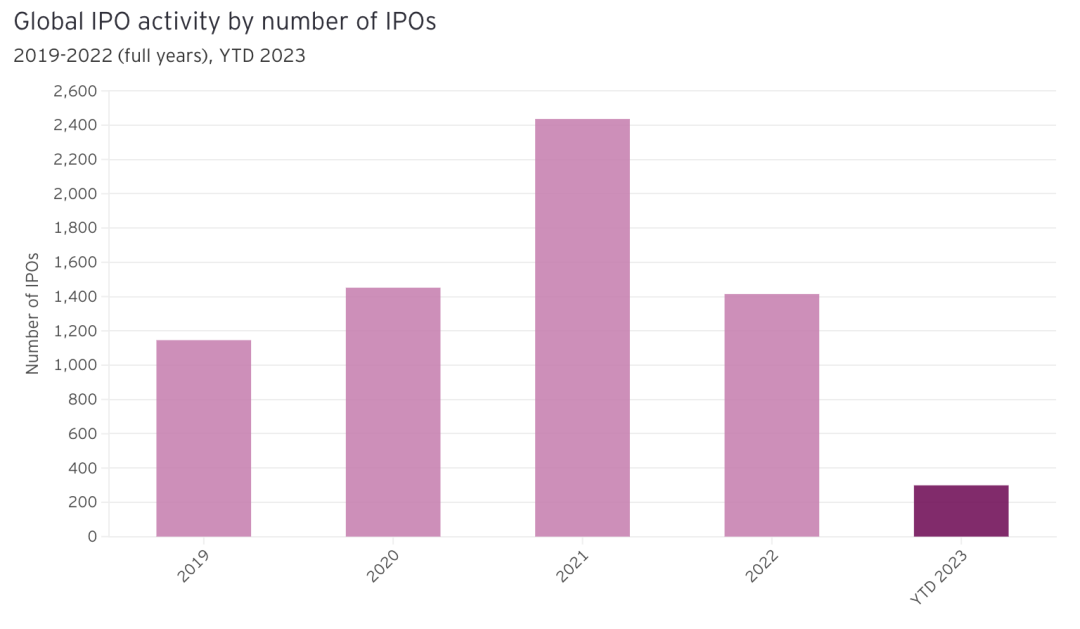

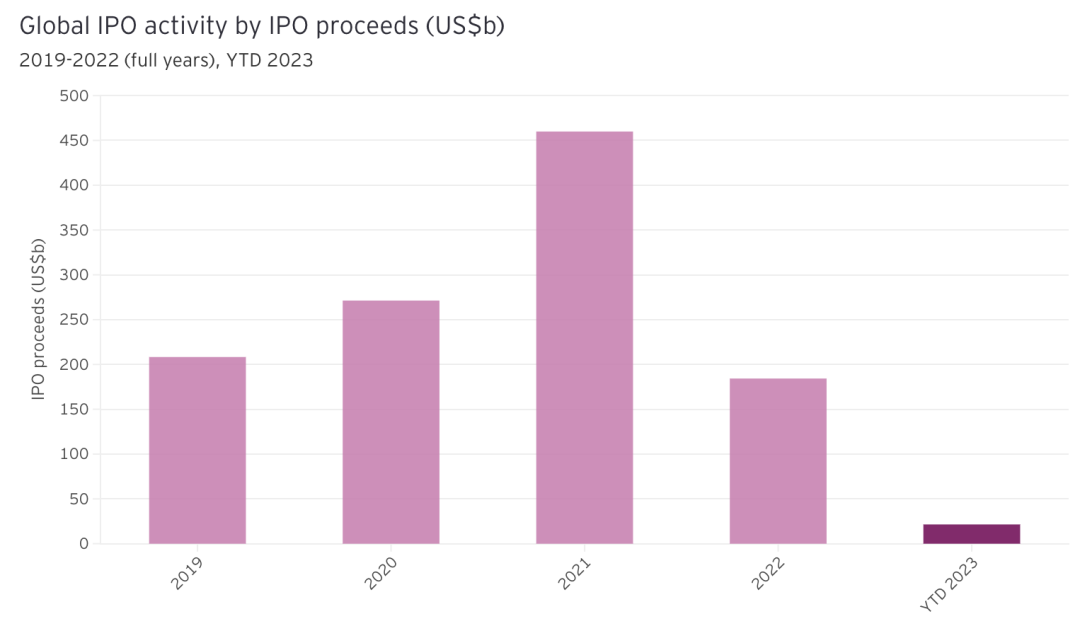

根据安永最新发布的全球IPO统计数据,2023年第一季度,全球IPO交易数量同比下降8%,筹资额同比下降61%。

上面的柱形图显示了2019年至2022年(全年)和2023年至今的全球IPO数量和收益。完整的收益数据如下(单位:百万美元):2019年全年,208.3;2020年全年,271.3;2021年全年,459.9;2022年全年,184.3;2023年至今,21.5。

即便在这种情况下,亚太区IPO本季度继续领跑,占全球IPO交易的59%,尤其中国仍然是最活跃的区域之一。2023年下半年,我们可能会迎来IPO回暖,看到大批公司的上市潮。

不经历风雨,怎么见彩虹,经过磨砺,相信我们面对挑战的心态越来越稳定,应对挑战的能力也会越来越强。