去年,Objective Analysis预测半导体 6% 的增长基于 2021 年底的激增将在今年某个时候结束的假设。好吧,这种激增确实已经结束,该行业现在正准备通过严重的低迷期来实现这一数字。随着市场在过热后回落到正常增长模式,2023 年有可能下跌近 20%。让我们看看为什么。

什么是“正常”?

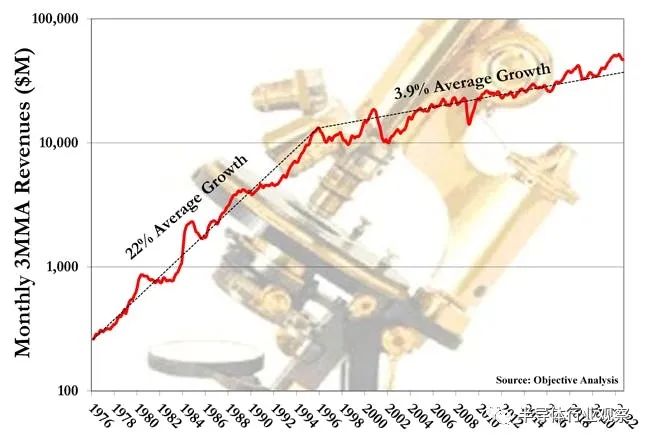

1996年,半导体市场发生了翻天覆地的变化。虽然年收入平均以 22% 的速度增长,但突然下降到 3.9%,这是市场在过去 25 年中一直遵循的水平(图 1)。

1996 年,半导体市场发生了翻天覆地的变化——年收入增长率为 22%,突然下降至 3.9%。

该图表绘制了 1976 年 1 月至去年 10 月世界半导体贸易统计 (WSTS) 中报告的月度收入。这些是三个月移动平均数 (3MMA),WSTS 使用这些数据来平息季度末自然出现的急剧上升。

该图表以半对数格式绘制,在这种格式中,稳定增长显示为一条直线。数据上叠加的两条直线分别是1976-1995年22%的平均增长趋势,以及此后市场几乎盲目追随的3.9%的增长趋势。

与过去几十年的趋势有一些显着差异:

-

2001 年互联网泡沫破灭,导致收入在两年多的时间里低于趋势水平。

-

在 2008-2009 年全球金融崩溃期间,又一次大幅跌破趋势线。

-

2018 年大幅高于趋势水平,当时美中贸易战导致中国恐慌性库存增加。

-

2020-2022 年的另一个类似增长是由 COVID 推动的,因为互联网的建立是为了支持远程办公、远程教育、家庭娱乐等,而新 PC 的购买也是出于同样的原因。

随着疫苗接种的普及和大部分劳动力返回工作场所,互联网建设已经放缓,PC 销售也是如此。再加上中国的 COVID 政策,这抑制了一个现在占全球消费需求很大份额的国家的消费支出。这两项发展导致收入下降,结果很可能会回到 COVID 之前的趋势。这意味着 2022 年增长放缓,2023 年下降。

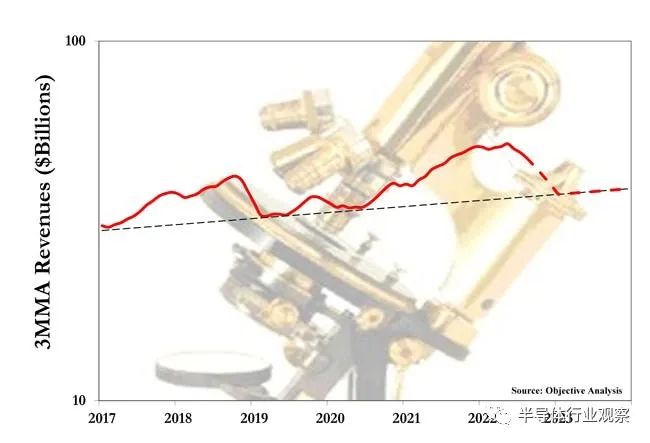

这是图形化的样子。图 2放大了图 1中过去六年的情况,并将收入延伸到 2023 年。

这张图表放大了过去六年的增长情况,并显示了到 2023 年的延长收入。

红色虚线是一个非常简单的预测,显示到今年年底收入下降到趋势线,然后一直保持在趋势线上直到 2023 年。鉴于 2004 年至 2017 年的收入非常接近这一趋势,这是一个合理的前景为市场。

不同的方法,相同的结果

这不是 Objective Analysis 预测市场的正常方式。我们的标准流程基于内存字节消耗增长和标准定价模式。

Objective Analysis 的 2022 年预测中详细说明了这一过程。简而言之,该模型专注于市场中最不稳定的部分内存,然后根据可靠的内存预测来预测半导体总收入。在过去的 15 年中,这种方法已被证明是业内最准确的方法。

这种预测方法为我们提供了类似的答案:由于内存价格正在下降,它们很可能会在年底达到成本价。如果内存在 2023 年全年继续按成本价销售,那么 2023 年的半导体总收入应该比 2022 年的半导体年收入低 20% 左右。

内存真的是一整年都没有利润的生意吗?历史告诉我们,产能过剩几乎总是需要一年多的时间才能解决,而这种供过于求的情况可能比大多数情况更糟。在因大流行而过热后,需求正在恢复正常增长率。然而,领先的 DRAM 和 NAND 生产商最近增加了产能,以维持比大流行前市场更高的字节增长水平。现在需求正在恢复正常水平,但产能过剩。

在需求赶上今天的产能水平之前,市场不会摆脱目前的供应过剩局面。这在 2023 年不太可能。只要产能过剩,芯片就会按成本价销售。生产商正在尽快削减资本支出,但他们只承诺到 2023 年才会真正削减。由于此类削减通常需要两年时间才能转化为产能不足,这为 2025 年真正的短缺奠定了基础,大多数人将恢复盈利可能从 2024 年年中开始。

当然,这忽略了导致上两个周期的情况类型:2018 年由贸易战驱动,2020 年由 COVID 驱动。我无法预测这种现象,所以这留下了一些具有全球意义的事件的可能性,比如 COVID 驱动的中国经济不确定性,或者俄罗斯入侵乌克兰的大规模升级,或者朝鲜的一些疯狂的行动, 可能彻底改变市场前景。

美国的 CHIPS 和科学法案等激励措施会产生任何影响吗?这不太可能。激励措施往往会影响制造商在何处建造他们计划建造的晶圆厂。他们提供了“刚好足够”的动力来在特定地区建立晶圆厂。这些晶圆厂的位置对收入或供需平衡没有影响。

一个很大的例外是政府为尚未涉足半导体业务的新进入者提供资金,就像在中国发生的那样。到目前为止,这项努力没有产生预期的效果。

随着美国对中国设备采购的限制,中国进入芯片市场的时间应该会进一步推迟。不过,此类限制不仅会对目标国家产生负面影响。中国大陆以外的国家和地区,包括美国、欧洲,甚至中国台湾和韩国,都受到这些举措的影响。尽管这种影响非常真实,但我们并未假设我们的预测准确性足以尝试并纳入此类元素。

Kioxia 和 Micron 宣布削减晶圆产量。我们将看看这些是否足以使市场恢复平衡。由于那些刚刚进入生产线的晶圆将在大约四分之一的时间内保持在生产过程中,因此减产需要一些时间才能开始产生效果。

另一件需要考虑的事情是,晶圆开始减少永远不会变成字节生产的比例减少。它甚至不接近!那些想要对此进行彻底解释的人可以参考客观分析简介:“ 5% DRAM 晶圆切割的真正含义是什么。” 与此同时,三星继续计划增加其晶圆开工量。鉴于今天的 DRAM 字节增长不需要任何新晶圆,这是一个不祥的迹象。

市场会复苏吗?

上述论点告诉我们,我们不太可能在短期内看到半导体复苏,而且几乎可以肯定到 2023 年收入将出现大幅下滑。如果用美元来表示,我们预计到 2022 年收入将达到 5700 亿美元,到 2023 年将降至 4600 亿美元。

从好的方面来说,对于一个持续增长优于地球上几乎任何行业的行业来说,这是一种回归常态。但从消极的一面来看,这意味着我们在 COVID 期间看到的惊人增长似乎已经走到了自然的尽头。

但半导体因“繁荣/萧条”周期而臭名昭著。市场很可能会在 2024 年恢复健康,在随后的崩溃(可能在 2026 年)之前再次繁荣。