1月6日,深圳市睿联技术股份有限公司(以下简称“睿联技术”)将首发上会,保荐机构(主承销商)为中信建投证券股份有限公司,保荐代表人为林建山、伏江平。

睿联技术主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,以线上平台为主要销售渠道,重点面向海外消费市场。报告期内,公司主要产品为家用摄像机单机、套装及配件等设备端产品,并配套客户端App,“端到端”的满足消费者可靠、安全、便捷、智能的家用视频监控需求。

公司的控股股东为刘小宇和王爱军。刘小宇、王爱军分别持有公司27.12%的股权,合计持有公司54.24%的股权,并通过协议明确了一致行动关系,共同拥有公司的控制权,系公司的实际控制人。公司实际控制人的亲属不存在持有公司股份的情况。

刘小宇和王爱军于2018年4月签署了《一致行动协议》,主要约定内容为自协议生效之日起,双方在涉及公司经营管理的重大事项上保持一致行动。一致行动人内部发生分歧的,应当以刘小宇的意见作为最终意见。《一致行动协议》有效期至公司首次公开发行股票并上市之日起满36个月止,有效期届满后双方如未提出书面异议,协议自动延期3年。

睿联技术此次拟在深交所创业板公开发行人民币普通股(A股)不超过3,000.10万股,不低于发行后总股本的25%,本次发行不进行老股转让,发行股份全部为新股。公司拟募集资金112,257.55万元,分别用于研发中心升级项目、总部运营中心与信息化升级项目、补充流动资金。

报告期内,睿联技术的业绩增长。2019年、2020年、2021年、2022年1-6月,睿联技术的营业收入分别为52,456.64万元、96,004.65万元、136,721.14万元及70,783.91万元;归属于母公司所有者的净利润分别为4,072.92万元、18,580.04万元、24,859.58万元、10,091.91万元。

据蓝鲸财经报道,公司在生产制造端主要以外协加工为主,报告期内,公司将裸机加工、PCBA加工、电池PACK加工、成品包装等环节以外协方式完成,向外协厂商提供待加工的主要物料及技术资料,由外协厂商按照公司的技术要求进行加工。2019年至2021年,公司按合并口径统计的向前五大委托加工商采购占比(含代料及加工费)分别达到68.04%、81.71%和72.13%。

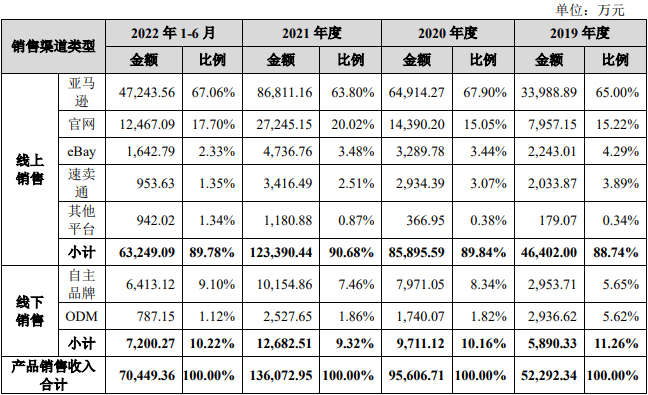

据中新经纬,由于主要面向海外市场,睿联技术的销售依赖亚马逊、eBay、速卖通等海外第三方渠道,其中超六成以上的销售额来源于亚马逊平台。2019年至2021年,通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为65.00%、67.90%和63.80%,占比相对较高。销售渠道单一是睿联技术面临的重要风险,一方面亚马逊对商家的监管不断趋严,另一方面其产品与亚马逊旗下品牌Ring和Blink在线上有直接竞争关系。

据经济参考报报道,睿联技术的两大募投项目,在看似和主营业务相关的背后,公司却拟投入大笔资金用来购置房产和装修。其中,研发中心升级项目拟投入53962.32万元,场地购置和装修费用合计为15120万元;总部运营中心与信息化升级项目拟投入38295.23万元,场地购置和装修费用合计为13440万元,二者合计为28560万元,占计划募资总额的25.44%。

然而,从睿联技术的生产模式来看,这是一家典型的“轻资产”公司。据招股书显示,目前睿联技术主要采用以外协加工为主的生产模式,没有拥有任何自有房屋建筑和土地使用权,主要经营场所均通过租赁方式取得,固定资产原值不到200万元。

业绩逐年增长

2019年、2020年、2021年、2022年1-6月,睿联技术的营业收入分别为52,456.64万元、96,004.65万元、136,721.14万元及70,783.91万元;归属于母公司所有者的净利润分别为4,072.92万元、18,580.04万元、24,859.58万元、10,091.91万元;扣除非经常性损益后归属于母公司所有者的净利润分别为5,766.33万元、19,485.13万元、24,180.45万元、10,021.44万元。

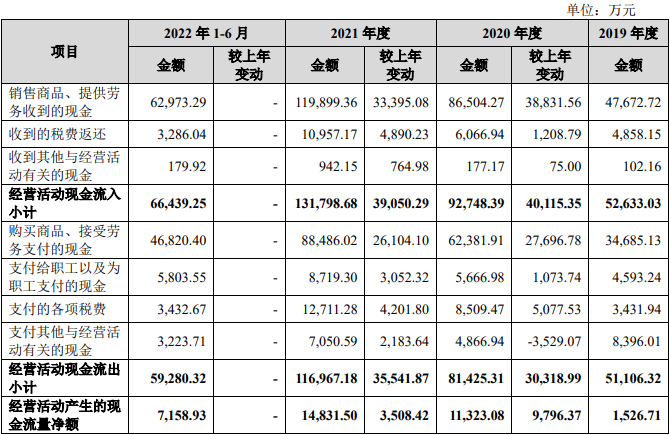

报告期内,公司销售商品、提供劳务收到的现金分别为47,672.72万元、86,504.27万元、119,899.36万元、62,973.29万元;经营活动产生的现金流量净额分别为1,526.71万元、11,323.08万元、14,831.50万元、7,158.93万元。

经计算,报告期内,睿联技术的收现比分别为0.91、0.90、0.88、0.89,净现比分别为0.37、0.61、0.60、0.71。

中新经纬:超六成销售额来自亚马逊,渠道单一存风险

据中新经纬,睿联技术对单一产品的依赖度很高。招股书显示,睿联技术目前主要销售家用摄像机单机、套装及配件等设备端产品,2019年至2021年,摄像机单机、套装及配件收入分别为5.23亿元、9.56亿元和13.61亿元,占主营业务收入的比例分别为99.69%、99.59%和99.53%。其中大约6成左右收入来自摄像机单机销售,3成左右收入来自摄像机套装销售。

招股书显示,睿联技术正在积极拓展线上、线下销售渠道,其中一个重要原因就是要“去亚马逊化”。由于主要面向海外市场,睿联技术的销售依赖亚马逊、eBay、速卖通等海外第三方渠道,其中超六成以上的销售额来源于亚马逊平台。2019年至2021年,通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为65.00%、67.90%和63.80%,占比相对较高。

根据招股书,销售渠道单一是睿联技术面临的重要风险,一方面亚马逊对商家的监管不断趋严,另一方面其产品与亚马逊旗下品牌Ring和Blink在线上有直接竞争关系。

蓝鲸财经:生产基本全部外包

据蓝鲸财经报道,虽然收入规模已经超过了13亿元,但睿联技术一直处于轻资产运营模式,2019年末至2021年末,公司资产总额分别只有2.38亿元、4.6亿元和5.73亿元。

而这种局面也是由于睿联技术的两头都放手,一方面,绝大部分对外销售依赖亚马逊、eBay等跨境电商平台,另一方面,公司只有少部分产能,只能满足样品生产及测试等流程。

从招股书来看,睿联技术提到,公司在生产制造端主要以外协加工为主,报告期内,公司将裸机加工、PCBA加工、电池PACK加工、成品包装等环节以外协方式完成,向外协厂商提供待加工的主要物料及技术资料,由外协厂商按照公司的技术要求进行加工。

2019年至2021年,公司按合并口径统计的向前五大委托加工商采购占比(含代料及加工费)分别达到68.04%、81.71%和72.13%,主要的委托加工商相对稳定。

值得一提的是,公司实控人王爱军的表弟罗成曾是公司员工,离职后创业设立公司华风安防,主要为睿联技术提供成品包装、裸机加工服务,2020年成为公司第五大委托加工供应商,此后为规范并减少关联交易,睿联技术停止向其采购,随后公司也进行了注销。

21世纪经济报道:重营销轻研发

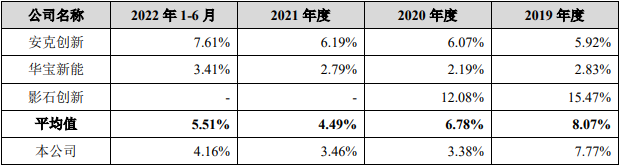

据21世纪经济报道,睿联技术围绕“技术+品牌”构建差异化、平台化的家用视频监控产品发展体系。该公司表示,技术持续创新是保持公司产品竞争力,实现公司良性发展的根本所在。招股书中显示,2019年至2021年,睿联技术研发费用分别为4076.64万元、3245.12万元、4728.39万元,占营业收入的比重为7.77%、3.38%和3.46%。

公司所处行业属于技术密集型行业,公司根据市场需求和技术进步,需要持续增加研发投入,不断推出新产品以巩固公司的竞争优势。然而,与同类型的重技术、重品牌的公司相比,睿联技术的研发费用占比不高,同行业可比公司安克创新(300866.SZ)、华宝新能(301327.SZ)和影石创新三家公司平均值为8.07%、6.78%、4.49%。

与国内视频监控行业可比公司相比,睿联技术研发占比仍偏低。2019年至2021年,萤石网络(688475.SH)、同为股份(002835.SZ)、安联锐视(301042.SZ)三家公司研发费用占营业收入的比例的平均值为10.66%、11.86%、11.70%。睿联技术在回复问询函中表示,公司研发费用率低于同行业可比公司,主要是业务及研发模式、下游目标市场、研发方向等方面不同所致。

再看营业成本的大头,其销售费用位于首位,分别占当期营业收入的29.13%、17.40%和17.95%,高于研发投入数倍。招股书显示,销售费用主要包括销售平台费、市场推广费、职工薪酬等。

该公司表示,近年来国内人工成本持续上升,随着公司经营规模的扩大,薪酬水平支出将会进一步增加。

经济参考报:拟投入巨资购房装修

据经济参考报报道,此次IPO,睿联技术计划募资20000万元用于补充流动资金。睿联技术表示,报告期内,公司营业收入实现快速增长,现阶段公司处于快速发展阶段,随着经营规模的进一步扩张,公司在原材料采购、营销支出等方面存在较大资金需求。和同行业公司相比,睿联技术偿债能力较弱,但报告期内却大举分红。

招股书显示,2019年和2020年,睿联技术资产负债率分别为49.95%和53.48%,而同期同行业公司平均值分别为43.32%和35.96%;2019年和2020年,睿联技术的流动比率分别为1.95倍和1.76倍,速动比率分别为0.68倍和0.51倍;同期同行业公司平均流动比率为2.98倍和3.24倍,速动比率分别为2.11倍和2.44倍(2021年数据未披露)。截至2021年末,睿联技术流动负债合计为21533.74万元,而账面上的货币资金仅有6776.87万元。

一方面,睿联技术募资用于补充流动资金,而另一方面却在报告期内大举分红。据招股书显示,2020年和2021年,睿联技术分别现金分红10550万元和11700万元,同期睿联技术归母净利润分别为18580.04万元和24859.58万元,分红金额合计占当期归母净利润的51.22%。目前,睿联技术总股本为9000万股,刘小宇、王爱军各持有公司27.12%的股份,合计持有54.24%的股份。从二人的持股比例来看,2020年和2021年可分到上亿元现金。

除了募资补流外,记者还研究了睿联技术另外两大募投项目,发现在看似和主营业务相关的背后,公司却拟投入大笔资金用来购置房产和装修。其中,研发中心升级项目拟投入53962.32万元,场地购置和装修费用合计为15120万元;总部运营中心与信息化升级项目拟投入38295.23万元,场地购置和装修费用合计为13440万元,二者合计为28560万元,占计划募资总额的25.44%。

然而,从睿联技术的生产模式来看,这是一家典型的“轻资产”公司。据招股书显示,目前睿联技术主要采用以外协加工为主的生产模式,没有拥有任何自有房屋建筑和土地使用权,主要经营场所均通过租赁方式取得,固定资产原值不到200万元。对于上述募投项目涉及购置房产的合理性和必要性、是否涉及房地产开发或相关经营业务、与公司未来发展产能是否相匹配、是否符合监管政策等问题,记者试图采访睿联技术方面,但截至发稿前,尚未得到回复。

新浪财经:突击分红后再募资11亿元“补流+盖楼”

据新浪财经,2020年和2021年,睿联技术现金分红金额分别为10550万元和11700万元,合计2.23亿元,占两年归母净利润之和4.35亿元的51%。

此次IPO,睿联技术拟公开发行股票不超过3000.1万股,拟募资不超过11.23亿元。募资分别用于研发中心升级项目、总部运营中心与信息化升级项目、补充流动资金,拟投入金额分别为5.4亿元、3.83亿元、2亿元。

值得关注的是,研发中心升级项目、总部运营中心与信息化升级项目本质上都是“盖楼”。如研发中心升级项目的必要性,公司称亟需在现有租赁场所基础上,升级稳定的研发场所,该项目场地购置费用及场地装修费用合计为1.45亿元。再如总部运营中心与信息化升级项目的必要性,公司称亟需在现有场地分散的租赁场所基础上,升级办公场所,该项目场地购置费用及场地装修费用合计1.34亿元。

也就是说,睿联技术目前主要经营场所都通过租赁方式取得,用于研发、生产、销售办公。公司坦言,如果未来公司在租赁合同到期后无法顺利续租或者是在出租方提前终止租赁情况下无法及时找到合适的替代场所,将面临经营场所变动及搬迁的风险,可能对正常生产经营造成一定不利影响。

(责任编辑:毕安吉)