上一周,爱旭终于迎来了扬眉吐气的时刻,非常靓仔,当周涨幅达到38.88%,也突破了前高。这一波上涨,坚守的价值和理性的朋友都吃到了大肉。

先回顾一下,上周以来的信息:

1 爱旭三季度业绩情况

①上周日,爱旭公布了三季度的业绩。单季度收入扣非归母净利润7.2亿,环比增长了115%,三季度业绩远远好于上半年,也完全超出了所有机构的预期。一方面是由于二季度以来,大尺寸的生产比例不断提高;另一方面是由于大尺寸电池片的生产供给成为了整个光伏供应链中最紧缺的一部分。电池片的价格不断提高。三季度平均单瓦盈利可能已经到了8分。

②四季度展望。首先从产量上,陈刚总在业绩说明会上,也说明了会比三季度好,但是估计增长幅度有限。由于三季度已经基本接近满产的状态,产量上估计增长幅度不会太高。其次就是价格,从本周三pvlnfolink公布的价格趋势来看,受上游硅料价格下滑,硅片价格也已经开始下降。然而,电池片价格却依然在上涨。一波价格调整后,预计电池片价格已经涨到了1-1.2毛/w。电池片环节价值进一步凸显。因此我们预估四季度爱旭单季度盈利在9-10亿左右。

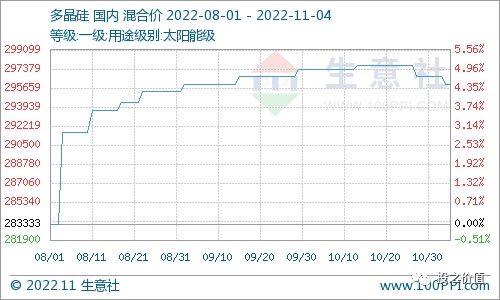

③关于硅料价格。当前硅料价格已经开始出现松动。虽然一些公众号不再提及硅料的价格,但是并不影响这一趋势的形成。从生意社公布的价格来看,国产料依然维持不变,而进口料已经出现了2000元/吨的下滑。这一下跌趋势预计会在近期得到加强。因此,如果硅料价格进一步下滑,电池片的价值会得到进一步提升,年内单w盈利有望突破1.4毛/w。

2关于减持与接盘

这一周爱旭有2个大宗交易和一个龙虎榜。仔细研究发现,减持的股东走了部分,同时外资接盘的意愿也非常强烈

①大宗交易。周一、周二都有大宗交易,这个估计也是压制股价上涨的主要原因。中信建投证券股份有限公司天津市解放南路证券营业部总共卖出了1188.39万股,成交金额3.85亿元,卖出金额超过了1%。从地理位置上判断,我们认为这个营业部席位,应该属于第四大股东,天津天创海河先进装备制造产业基金合伙企业(有限合伙)。

之前我们分析过这个股东,属于天津国资的基金。9月30日股东明细上,持有股票2501万股,持股比例2.2%。由于持股比例不高于5%,所以减持超过1%也不存在需要公告的要求。但是从该股东之前一直质押爱旭的股份进行融资、同时9月底也解除了一致行动人协议。所以,从操作上判断,天津这个持有的股份都有减持的计划,剩余待卖出的股份大概为1313万股。

②龙虎榜。周五出了龙虎榜,榜上也反映了二股东减持的最新进展。卖一的席位就是来自于二股东义乌奇光。在写这文章的时候,爱旭刚好又公告了第二大股东义乌奇光误操作导致短线交易,里面说明减持的价格46.08。按照卖出金额22499.6万元计算,估计又减持了488万股。此前,义乌奇光通过大宗交易和集中竞价已经减持了1%。按照减持2%的计划来看,估计义乌奇光剩余待卖出的股份是600万股左右。

③接盘者们。从龙虎榜减持的承接上看,机构和外资都是此次接盘的主力。机构买入了3.3亿,而高盛买入了2亿左右(北京高华席位),摩根大通买入了1亿。从统计之前的大宗交易来看,高盛通过大宗接了110万股,摩根大通接了60万股。而卖五的瑞银证券,在此前大宗交易中买入了100万股,成交金额3400万左右。估计这一波卖出算是用底仓作了个t,把此前的盈利了结一部分了。此前的大宗交易,可能只是试盘,那么龙虎榜从外资和机构的买入来看,市场已经开始逐渐认识到爱旭的价值,开始跑步入场了。

3 业绩说明会

关于业绩说明会,陈刚总传达了一些非常有价值的信息,也更加坚定了投资的信心。

①关于ABC生产线,不仅目前已经投产,并且量产效率已经达到26.2%。这个远超原来的预期。原来一直说爱旭的量产效率是25.5%,而这一次公布出来的,远高于之前的说法。也证实了此前公司一直的说法,量产线比中试线在性能上升了一个台阶。

②关于去银化。目前ABC生产线已经全部实现了无银。在去银化的技术上,爱旭并没有展开进行说明。初中物理就告诉我们,银和铜的导电性能是非常好的。陈刚在问答中指出,银浆成本相对于来说较高。在整个电池片总成本来说,硅料成本占到74%左右,而银的成本占到8-9%,银占非硅成本的33%左右,是生产制造中的第二大成本。而铜与银的价格差异则是80倍左右之差。所以全部实现无银化,对于成本下降来说是远超想象的。

③关于产能扩张与出货量。除了目前的珠海爱旭的6.5GW,义乌的ABC生产线也同步已经在动工了。明年会在6.5GW的基础上进一步扩大。虽然陈刚总保守地说明年出货是5GW。但是我们相信根据扩产的进度来看,明年出货量应该不止5GW。

4赛能是打开爱旭未来高估值大门的钥匙

很多人目前还是把眼光只停留在ABC和存量的perc上,但我们觉得应该开始要把研究的重心放在赛能身上了。

N型电池出来后,很多厂商的目标也都是做高端市场。HJT也好、topcon也好,还有隆基的HPBC,都说要做高端。但是高端市场在哪里,高端市场怎么打开?

一个好的产品,要匹配上一个好的市场才能全部发挥出它的价值。为此,爱旭设立了赛能数字能源。赛能正是为爱旭的ABC电池打开高端市场大门的一把钥匙。陈刚总提到,对于现有组件企业来说,真的太卷了。赛能要率先突破高端市场,先从户储开始,再到工商业,再到其他中高端市场。

爱旭的未来必然是两条腿走路,一条是以ABC为代表的高效率电池片,另一条是以赛能为平台的源网荷储一体化解决方案。爱旭在过去的perc的时代,是吃过大亏的,没有开打终端市场这一块,导致了只有一条腿走路,从借壳上市到现场,这一路也是非常坎坷。所以对于爱旭来讲,拥有高效能的ABC电池,完全没有必要去卷低端的市场。赛能才是爱旭未来的星辰大海。

5 爱旭股价能走多远

首先,对于尚未突破50的爱旭来说,当前绝对不是这一波上涨的终点。从近一周的走势来看,爱旭已经成为了整个光伏板块的龙头股票。从上面分析我们推测,爱旭不考虑ABC电池片效益的情况,仅perc电池即可以达到40亿年净利润(单月10亿)。按照最保守20pe估值,市值也需要涨到800亿才比较合理。而目前爱旭尚未突破600亿市值,即使把定增考虑上了,也只有620亿左右。所以,当前远不是终点。

其次,就近期来看,硅料下降时是比较确定的影响因素。光伏产业链的利润开始由硅料环节向电池片环节转移,已经是成为行业共识。而下一步对于对于股价的演化进度,也同样取决于硅料下跌的速度。硅料下跌越快,电池片体现的业绩增长得也就越快。对于股价的演绎也就是越快。

再次,是压在爱旭面前的几座大山。近期还没走完的减持:义乌奇光还有600万股左右,天津天创还有1300万股,据说以前的老股东、公司的第三大股东上海新达浦宏也打算进行减持。同时,爱旭的定增尚未落地,虽然已经完成了第一轮反馈,通过概率也很大,但是鞋子还没落地,压力和顾虑依然是有的。

最后,就是赛能的订单。爱旭未来是30倍PE,还是50倍PE ,除了市场本身的风险偏好之外,还有一个很大的影响因素就是赛能到底能给爱旭带来多少订单。根据之前的反馈意见来看,目前大概有1.7GW左右的意向订单。随着ABC组件的逐步交付安装,明年如果赛能订单进一步提升,那么爱旭的估值空间就完全打开,那将不再是简单的专业电池片的估值就足够的,千亿爱旭或许也仅仅是起步。(来源:投之价值)