11月1日,京东云举行2022年城市峰会(上海站)。在会上,京东集团副总裁、京东云事业群总裁高礼强发布了一系列新战略,以及京东云在过去一段时间所取得的成绩。

高礼强表示,京东云将会继续深入交通物流、数智能源、数智零售、汽车服务、央国企、数智金融、产业互联、乡村振兴、零碳园区和城市等十大产业场景,为企业客户打造更高效的产业集群和数智化供应链。

数据显示,过去一年京东云服务了超95%的大型央企、近100座城市、2048家大型企业、914家金融机构和超过207万家中小微企业,聚焦产业场景的策略为集团带来了超过110%的业绩增长。尤其是在物流、服务等产业场景上,京东云具备一定的份额优势,也不惧和其他对手的竞争。

然而,摆在京东云面前的挑战不算少。

阿里、腾讯、华为、百度等巨头早已将云计算视为重点项目,用多年的投入换回稳固的“四朵云”地位。就连年轻的字节跳动也在去年高调上云,通过火山引擎等产品全面进军IaaS市场。起步不算早,早些年一直表现佛系的京东云,恐怕已错过入局的时机。

到2022年才来发力云业务,佛系的京东云还能从阿里们手里分得一杯羹吗?

(图片来自子图网)

发展历程一波三折,京东云不再躺平

京东云现在的尴尬处境,似乎从一开始就埋下伏笔。

行动力不足,起步太慢,是京东云遇到的第一个问题。

2011年,成立还不满四年的Dropbox用户规模突破5000万大关,成为硅谷炙手可热的新兴独角兽,并登上了那一年的福布斯杂志头版头条。远在万里之外的刘强东就是从这个外号“多宝箱”的科技独角兽那里得到启发,第一次产生做云盘的想法——这也是后来的京东云以及京东数科的前身。

可惜的是,刘强东的云盘生意从萌芽到落地生根,再到酝酿出京东云这个新业务,已经是整整五年之后的事情了。而灵感迸发时间不比刘强东早的马云,在2012年就成立了阿里云独立事业群。

这时候,第二个问题就来了:定位不明确,早期的“绿叶”属性过于明显。

2016年,京东云正式成立,被定位为电商、物流和金融科技之后京东的“第四驾马车”。但此时,京东云带有明确的“配角”属性,一直在为电商、金融等业务做嫁衣。首发推出的基础云、数据云两个产品和电商云、产业云、智能云、物流云四个解决方案服务,都是为京东原有的电商、物流业务量身订造。

这几年当时正值618、双11等电商大促活动的鼎盛时期,京东云还是有不少露脸的机会。去年618期间,京东订单100%实现上云,每秒访问峰值同比增长223%,访问宽带同比增长140%,但京东云还是顶住了压力。

不过此时京东云已经错过了国内公有云市场的第一波增长红利,借助电商促销节的机会提高知名度、吸纳外部客户的如意算盘也没有打响。

最后,也是最重要的一个问题,出在一个“变”字:从管理层到开展的业务,京东云看似一直在变,却一直没有找到正确的道路,且缺乏长期战略规划。

成立前两年,京东云都把精力放在搭建技术队伍和云基地上,短短两年内团队规模增长了足足三倍。截止2018年,京东云注册用户数仅为33万,在那一年推出的V4.0服务中,京东云提供面向10个行业的108款产品。

当时,除了为京东的电商、零售、物流业务提供技术支持外,京东云这一年先后和SOHO中国、金蝶软件、火币网建立合作关系,迈出对外扩张的关键一步。京东云事业部总裁申元庆当时信心十足地表示,京东云虽然入局较晚,不过好处是市场已经接受了教育,京东云一入场就直接上了一个台阶。

“对于云计算这个业务,京东一定要做,而且有能力做,成功概率高。”

谁料仅仅一年之后,京东云创始团队出现重大变动:何刚、申元庆先后出走,甚至传出京东云要和金山云合并的消息。后来,合并传言不了了之,2020年3月京东云和京东AI事业部进行整合,京东云、京东人工智能、京东物联三大业务合并为京东智联云,管理团队也再次发生大变动。

时任京东云与AI事业部总裁周伯文表示,京东智联云的成立是为了提高京东集团在技术服务板块的竞争力,未来将和零售、物流、数字科技组成京东的四大核心业务版图——这个定位,和2016年京东云刚成立那会儿如出一辙。换句话说,中间折腾多年,京东云一直在原地踏步,兜兜转转又回到原点。

到了2021年3月,京东宣布将京东云、京东人工智能两项业务全数剥离给京东数科,合计转让157亿元的业务价值。子公司京东科技也顺势而生,统一管理云、AI和金融科技三项业务。

从成立至今的发展历程来看,上述三大问题先后导致京东云错失入局时机、没抓住市场红利、找不到自身定位,致使其在互联网大厂的云端争夺战中一步步掉队。如今奋起直追,可以看出京东云对云计算业务仍没有

只是,现在才开始发力产业场景,会不会晚了一点?

押宝产业云,京东能否撼动“四朵云”格局?

据媒体爆料,刘强东多次在内部SEC战略执行委员会会议上强调,亚马逊、阿里巴巴有什么,京东也要有。

纵观京东如今的商业版图,电商和零售有京东主站和京喜等一系列子项目,物流、大健康板块也早已自力更生,唯独云计算这一块业务,京东和亚马逊、阿里两位宿敌比起来还有很大差距。

出于追赶AWS、阿里云的目的也好,出于对云计算行业前景的看好也罢,京东都需要好好补强这块短板。

从时间线来看,大约从去年下半年开始,京东云逐渐确定了“产业云”的战略定位,聚焦产业场景,并相继推出一系列产品、服务。高礼强还在去年的峰会上直言,京东云要花三年时间“做成最强的产业云,同时也是最低碳的云和最开放的云”。

2021年7月13日,京东云发布行业首个混合云操作系统“云舰”和七大基础技术产品,还提出了“三年内打造四朵最强的云”的口号。今年4月,京东云又发布了大宗商品数字仓库解决方案和大宗产业链升级方案。

根据官方介绍,“云舰”的数据处理能力和底层技术都经过长期打磨,京东32座“亚洲一号”、1000+仓库、超200个产业带商品线上交易和超千亿金融服务的正常运转,都离不开京东云在背后的支持。而以“云舰”为核心的新产品,则将聚焦在政企服务、供应链服务、零售服务和物流服务等赛道,为外部客户提供支持。

值得注意的是,在最近两年的京东云峰会上,开放都是关键词。很明显,京东云不想只做京东的附属,而是要像AWS、阿里云一样成为自主造血,全力争夺第三方用户。这一年下来,京东云也先后和首旅集团、碧桂园、北京书院等客户达成合作,为后者提供量身订造的产业云服务,进步是肉眼可见的。

然而,这足够让京东云追上阿里和AWS了吗?

答案当然是否定的——中国的云服务市场前景虽然很广阔,但前排座位早就被瓜分殆尽。

根据中国信通院发布的《云计算白皮书(2022年)》,过去一年我国云计算市场总体市场规模322亿元,同比增长54.4%。其中,公有云仍然占据主力地位,同比增长70.8%至2181亿元,是中国云计算市场现阶段的增长引擎;私有云市场规模也同比增长28.7%至1048亿元,首次突破了千亿大关。

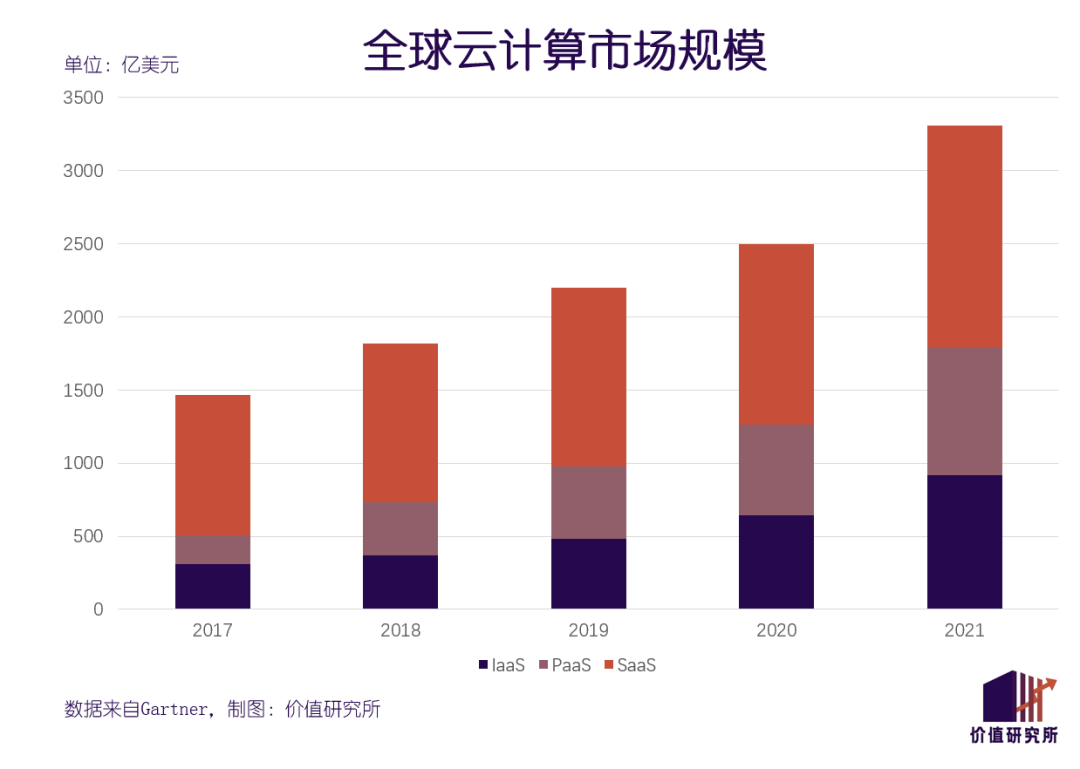

放眼全球市场,虽有疫情这个不确定因素,公有云市场增速还是在去年触底反弹,甚至超过疫情前的水平。Gartner的数据显示,截止去年年底,全球公有云计算市场规模为3307亿美元,同比增长32.5%,增速创近五年新高。

从市场份额来看,抛开背景特殊、背靠中国电信的天翼云不谈,占据先发优势的阿里,在2018年组织架构大改革之后奋起直追的腾讯,还有近两年逐渐成熟的百度和华为占据了大部分市场份额。

数据显示,阿里云占据公有云IaaS市场34.3%的市场份额,腾讯云、华为云分别为11.2%和10%。百度智能云在AI、边缘计算等细分赛道也优势明显,且55%的营收增速在头部厂商中处于领先地位。

总的来说,“四朵云”地位稳固,留给后来者和边缘玩家的空间其实并不多。更重要的是,这些竞争对手的优势京东云一个都没有;但京东云在做的业务,市场上有太多替代者。

“四朵云”各具优势,京东云竞争力何在?

乍一看阿里、腾讯、华为、百度的云业务大同小异,且整条赛道早已杀成一片红海,增长正变得愈发艰难。但仔细分析其发展历程、业务开展状况和客户组成还是可以发现,阿里、腾讯、华为、百度都有自己的独特优势,这是蹉跎了六年的京东云短时间内无法抹平的鸿沟。

阿里云:自研核心技术是最大王牌

阿里云的成功,很大程度上归因于以技术为核心的发展战略:包括去IOE架构、自建“飞天”分布式计算操作系统、提出“大中台”战略、成立达摩院等一系列举措,都为技术革新提供了支持。

IOE架构相对封闭,容灾成本高、运维成本高、快速扩容难的问题在早些年就相当明显,阿里云的去IOE战略和“飞天”系统的研发几乎同步进行,后者作为一款全自研的云计算新系统为阿里云打好了技术基础。

当然,除了“飞天”之外,达摩院也为阿里云对底层技术的革新和前沿技术的探讨贡献了一份力量。“平头哥”芯片自研计划先后发布了玄铁、含光等系列产品,且多篇论文入选ISCA,在业内已经处于领先水平。

在疫情期间上线达摩院医疗AI技术,则通过全新AI模型覆盖入院诊断、检测、对比、观察等各个环节,提高了患者诊疗效率,为疫情早期的攻坚战提供很大帮助。此外,还有为蚂蚁集团量身订造的共享智能平台、数据库加密技术、国内首个自研云原生数据库等等代表作。

总而言之,技术是阿里云最重要的王牌,达摩院、“飞天”系统则是维持阿里云统治地位的幕后功臣。

腾讯云:全面的互联网服务生态和To B业务布局

和阿里云相比,腾讯云起步更晚,云底层技术突破空间有限,技术也不是腾讯的强项,但至少也不会拖后腿。而腾讯云的优势,在于腾讯强大的互联网服务生态以及庞大的B端业务布局。各个板块协同作战,最大化腾讯云的影响力。

在2018年那一次轰动互联网界的“930改革”之后,腾讯的B端“朋友圈”就不断扩张,其产业互联网战略和数字助手定位让腾讯云在各个客户面前刷足存在感。腾讯高级副总裁、云与智慧产业事业群总裁汤道生就曾直言:

“共建生态是产业发展的唯一选择,腾讯产业互联网业务要取得成功离不开上下游伙伴的支持。”

在变革头两年,腾讯云就大力开发了300多个行业解决方案业务,和超过20个行业的头部企业建立合作关系。用上腾讯云服务的客户,得到的不止云服务——还有腾讯背后几乎所有互联网生态产品的支持。

比如和优衣库联合开发的掌上旗舰店就有腾讯云提供云计算服务,同时直接打通微信小程序。此外,腾讯云在开发教育行业客户时,也会提供腾讯课堂、腾讯会议等一系列附加产品/服务。

光是腾讯云,可能没有那么大吸引力。但如果一次性打包微信、QQ、腾讯会议、腾讯文档等等“大礼包”,相信没有多少企业能拒绝这种诱惑。

华为云:强大的政企人脉

华为云的成功,很大程度上建基在华为强大的客户人脉上——尤其是政企客户。

官网数据显示,华为云目前在全球拥有300多家企业客户,其中不乏陕煤集团、招商银行、中国人寿、一汽集团、广东农信银行等大型央企、国企。

华为云也深知自己的优势,一直很懂扬长避短,并为金融保险、教育等行业的核心用户开发更多定制化服务。早在2020年5月,华为云就发布了“政企战略”,部署政企客户本地数据中心、华为云擎天架构、华为云Stack等项目,并推出混合云专区。

通过华为云Stack,政企客户可以进行全周期的数字化资产治理,让历史数据全面上云。对于数字化转型起步较晚,数据处理量大且机密资料颇多的政企客户来讲,华为云的独家定制服务显得十分贴心。

百度云:专攻AI技术提供差异化优势

至于相对最年轻的百度云——严格来讲应该叫百度智能云,从名字里就能看出其聚焦AI技术的差异化路线。

早在2020年,百度CTO王海峰就表示百度智能云会坚持智能与云的融合路线,推动云技术和AI技术的共同进步。在业内甚至有一种说法:其他云虽然也具备AI技术能力,但只有百度智能云具备“AI基因”。

论底层技术,百度拼不过阿里,但要比AI技术的话,百度也有将近10年的深度积累:深度学习平台飞桨、百度昆仑芯片、以及语音、视觉、知识图谱、自然语言处理等产品和技术,都为百度智能云的发展奠定基础。

其中,百度大脑的基础底座飞桨深度学习平台是我国首个自主研发、功能完备的产业级深度学习开源开放平台,且具备完善的开发者生态。百度率先提出的AI-Native云计算架构,则早已在视频云、区块链等领域得到应用。

目前,百度依旧在坚决推行AI和云计算的协同计划,并陆续开发了虚拟人像等新项目。在阿里云、腾讯云都走“大而全”路线的时候,专注AI产业的百度智能云无疑也找到了差异化之路。

很遗憾的是,上述这些优势京东云似乎都不具备。这既是京东云错过六年黄金发展期遭受的惩罚,也是其后续发展的阻力。

写在最后

今年5月初,有消息称京东科技港股IPO计划恐将搁浅,原因是监管层对金融属性较强的科技企业仍持保留态度。要知道,在此之前京东科技曾主动撤回科创板上市申请。如果赴港IPO计划也宣告失败,对于一心想收获京东系第四个IPO的刘强东而言是一次不小的打击。

自从去年1月将京东数科和京东智联云两大业务整合成京东科技之后,京东一直努力抹去这个子公司的金融色彩,通过发力云服务为自己披上科技外衣。但无论从一波三折的IPO之旅来看,还是从市场份额来看,京东科技旗下的云业务距离阿里、腾讯等大厂还有很大差距。

聚焦特定产业场景不见得就能稳赢,但对于现阶段的京东云来说肯定是合理的选择。错过先发机会,前期发展策略又多次变更,京东云要补的功课实在不少。

不过云计算早已成为互联网大厂的兵家必争之地,明知山有虎,京东云也只能偏向虎山行。

本文来自微信公众号“价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪经授权发布。