本文来自微信公众号:半导体行业观察 (ID:icbank),作者:龚佳佳,头图来自:视觉中国

俗话说:“人算不如天算。”

在过去2年间,疫情所带来的红利让众多芯片厂商“一飞冲天”,无论是业绩、资本支出,还是市值都到达了一个前所未有的新高度,虽然很多分析机构早早为市场打起了供过于求的“预防针”,但当这天真正到来的时候,芯片厂商依旧被摔得“遍体鳞伤”。

尤其是今年下半年,7、8月半导体整体供需关系快速反转,9月需求更是直线下滑,供应链被打了个措手不及,现如今,芯片巨头们除了要面对跌跌不休的股价,还将迎来齐齐下降的业绩,以及频频缩减的资本支出。

一、芯片巨头,拉响业绩警报

迈入10月,又到了芯片厂商们披露业绩的时候,与此前芯片巨头接连甩出一张张“创新高”的成绩单不同,从已披露的数据来看,9月/Q3的业绩大部分低于预期,或环比降低,给原本就不景气的市场环境更笼罩了一层乌云,其中晶圆代工厂世界先进9月营收36.93 亿新台币(约 8.31 亿元人民币),环比减少 25.73%,同比减少 11.46%,直接创下了 14 个月来新低。台媒指出,大尺寸及小尺寸驱动 IC 出货量同步减少,是世界先进业绩滑落的主因。

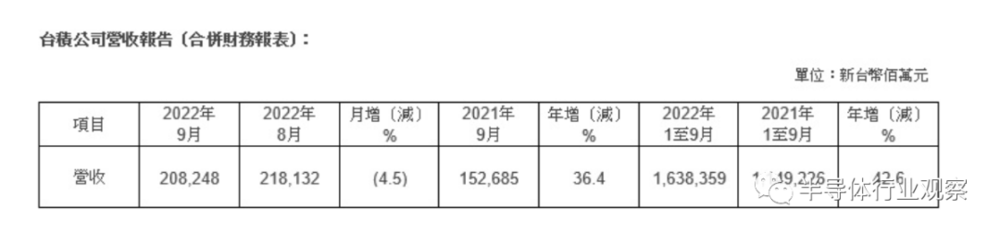

就连代工龙头台积电,其9月2082.48亿新台币的合并营收,虽然同比增加了36.4%,但环比也减少了4.5%。北京半导体行业协会副秘书长朱晶表示,9月营收环比下滑主要是市场需求太弱,但台积电应该是半导体厂里表现最好的,加上明年涨价,不用很担心业绩。据韩媒businesskorea报道,台积电今年在第三季度的销售额将在半导体公司中排名第一。除了台积电本身优异的表现外,还有个重要原因就是此前争夺半导体销量榜首的三星电子和英特尔双双遭遇盈利冲击。

图源:台积电

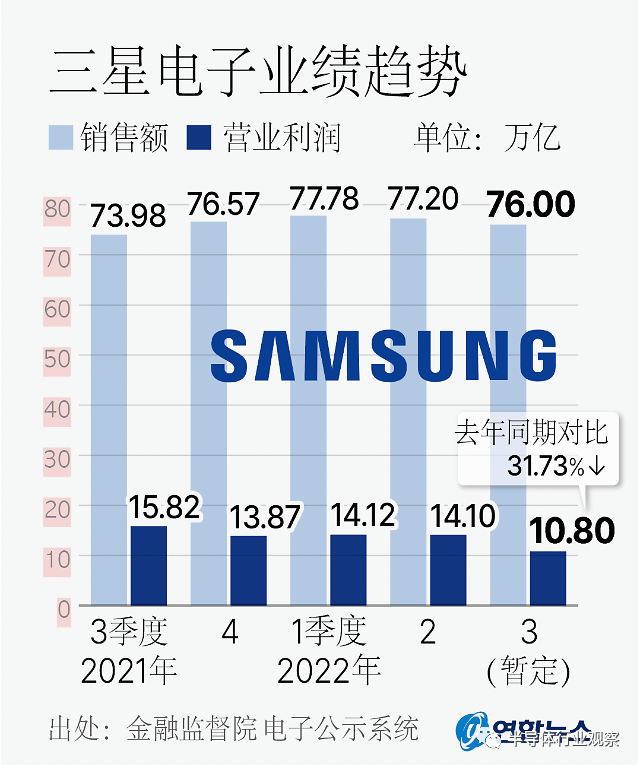

先来看已经公布业绩的三星。据三星电子初步统计,今年第三季度的销售额为76万亿韩元,营业利润为10.8万亿韩元,与去年第三季度相比,销售额增加了2.7%,创下了历史第三季度的最高纪录,但营业利润却同比减少31.7%。这是三星电子季度营业利润自2019年第四季度以来时隔2年零9个月再次同比减少,远远低于11万8683亿韩元的市场共识。

图源:韩联社

据韩国经济新闻报道,受全球经济萧条的影响,半导体、智能手机、电视等配套部门的需求减少是三星电子业绩不振的主要原因,尤其是占三星电子营业利润70%的半导体(DS)部门停滞不前,给三星带来很大影响。

市场推测,三星电子第三季度的半导体营业利润为5万亿至6万亿韩元,与去年同期(10万600亿韩元)相比减少了40%至50%。其中,DRAM行业比预想的还要低迷是造成三星电子整体业绩低于预期的最大原因,NH投资证券透露,三星电子第三季度的DRAM出货量比前一季度减少了7%。即便三星电子Q3营业利润已经很惨淡,但市场共识的其第四季度营业利润为9万9842亿韩元,将比去年第四季度(13.8667万亿韩元)少27.9%。也就是说,第四季度三星电子的营业利润或将持续降低。

当然,存储产业的低迷也给美光科技带来了不小的影响。9月29日,美光科技预计第一季度的营收约为42.5亿美元,远低于分析师60亿美元的平均预期。10月4日,南亚科公布2022年9月份自结合并营收为新台币32.06亿元,较上月减少6.23%,较去年同期减少58.23%;第三季营收新台币110.22亿元,季减38.87%、年减53.76%。

再来看英特尔,虽然截至发稿前,英特尔最新季度的业绩还未披露,不过早在7月,英特尔就警告称,2022年的销售额将从原来预计的760亿美元,下调至650亿-680亿美元,下调幅度最高达14.5%。其实,英特尔Q2的业绩就已经令人大跌眼镜,报告显示,2022财年第二季度,英特尔实现营收153.21亿美元,同比下滑22%;实现净利润-4.54亿美元,同比下滑109%。而分析师预计第三季度英特尔营收将下降近20%。

英特尔营收下滑与个人电脑处理器需求的急剧下降有着莫大关系,同样受PC市场影响的还有AMD和英伟达。

10月6日,AMD公布了第三季度的初步财务业绩,预计在这一季度中的收入约为56亿美元,同比增长了29%,环比下跌了15%,且远不及公司和市场此前预期的67亿美元。AMD在报告中将令人失望的业绩归咎于PC市场的疲软,表示由于PC市场弱于预期以及供应链上的库存积压,公司处理器的出货量显著减少,个人用户(Client)部门收入低于预期,环比下跌了53%,同比跌了40%。

英伟达最新财报在发稿前也未公布,不过遭遇PC需求大减和矿潮消失双重夹击,显然情势不妙。8月,英伟达公布了创最差季度表现的Q2业绩以及大幅低于市场预期的Q3指引。数据显示,二季度英伟达收入仅增长3%,而净利润下降了72%。业绩指引方面,英伟达预计三季度收入为59.0亿美元左右,同比下降17%,远不及分析师预期的69.2亿美元。

从目前局势来看,除了PC电脑,数据中心或也将成为影响上述厂商业绩的因素,瑞穗、花旗等多家研究机构都因为担心全球经济疲软导致数据中心销售放缓,而下调了英伟达、美光科技、西部数据等厂商的业绩/盈利预期。

此外,高通和联发科受到智能手机出货量的影响,分别下调了盈利预期/业绩年增率幅度。7月,高通预计第四财季的营收将达到110亿美元至118亿美元之间,低于分析师普遍预期的119亿美元。高通管理层在电话会议上表示,经济前景转弱促使该公司下调第三财季盈利预期。

联发科也于7月的法说会上下调了今年业绩年增率幅度,由原先估计的二成,修正为高十位数百分比(约17%至19%之间)。虽然联发科9月业绩重返500亿新台币,但其第3季合并营收1,421,61亿元,季减8.7%,与美资证券机构摩根大通此前研报预估数据相差无几,摩根大通在9月称,由于中国大陆智能手机需求不振,安卓供应链持续面临庞大的库存压力,主要的芯片供应商联发科不能例外,预计第三季度营收环比下降9%,第四季度再环比下降8%。

据经济日报报道,法人以联发科释出的全年营收年增幅估算,今年合并营收最低可能落在5,772亿元左右,扣除前三季业绩4,406.01亿元,第4季合并营收可能落在1,366亿元左右,将是今年最差的一季。

二、资本支出狂砍,存储、代工成“重灾区”

如果说业绩齐齐下降只代表过去一段时间的经营情况,那么普遍缩减资本开支在一定程度上则预示着芯片大厂或许并不看好行业短期内的需求复苏情况,因为芯片制造在技术不断更新下需要投资开发新的产线,新的制造工艺,如果投资额大幅降低,显示未来供应能力下降,需求预测非常不妙。

从近期几大芯片巨头的动态来看,缩减资本支出已经成为了他们应对半导体进入下行周期的重要措施之一,其中最为显著的就是存储和晶圆代工两大领域。

制图:半导体行业观察

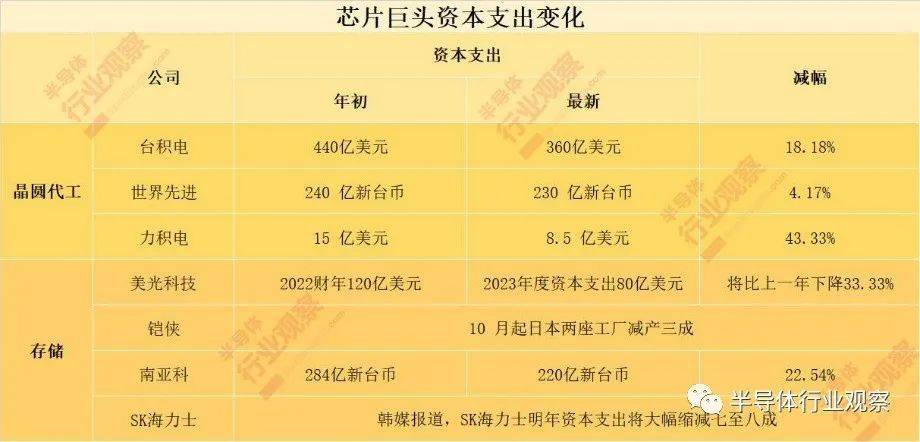

晶圆代工方面,台积电在10月13日的法说会上表示,将进一步下修2022年资本支出至 360 亿美元。对此,台积电副总裁兼首席财务官黄仁昭解释称,主要是由于近期半导体库存调整状况超乎预期,加上通货膨胀、俄乌冲突、升息等变数持续,使得客户将扩产计划延后等情况所造成。

台积电在三季度取得的成绩是有目共睹的,净利润高达88亿美元,同比大涨79.7%,甚至于能够“拳打”三星,脚踢“英特尔”,有望登上半导体公司龙头的宝座,即便如此,台积电依旧大幅下修了40亿美元的投资目标。今年年初,台积电本计划在2022年投资440亿美元,到了7月,台积电董事长刘德音在线上法人说明会中指出,今年资本支出规模可能落在 400 亿美元至440 亿美元的低点,也就是说,当时台积电预计今年资本支出约400 亿美元,如今台积电再次将资本支出下调至360 亿美元,比年初时候的440美元下修超过18%。

台积电作为占据全球晶圆代工半壁江山的老大,面对高通胀的压力、前景不明的经济局面,都在步步退让,首当其冲面临IC设计砍单的世界先进、力积电等二线晶圆代工厂更不用说。8月,世界先进将原本计划约 240 亿新台币的资本支出,减少至 230 亿新台币。10月13日,力积电总经理谢再居表示,由于无尘室与机电工程人力短缺、设备交期拉长,以及伴随市况调降产能规划,因此将今年资本支出自 15 亿美元下修至 8.5 亿美元,减幅高达 43%,明年则介于 15-20 亿美元。

知名半导体产业分析师陆行之认为,砍资本开支、降产能利用率是行业利空出尽的重要指标之一,不过他也指出明年晶圆代工业衰退已成共识,台积电明年营收成长15%到20%几乎是不可能的任务。

相较于晶圆代工,存储厂商资本支出的缩减幅度更大。其中最为夸张的当属SK海力士,据韩媒BusinessKorea报道披露,由于市场需求低迷、库存持续攀升,SK海力士2023年资本支出将大幅缩减70%-80%。

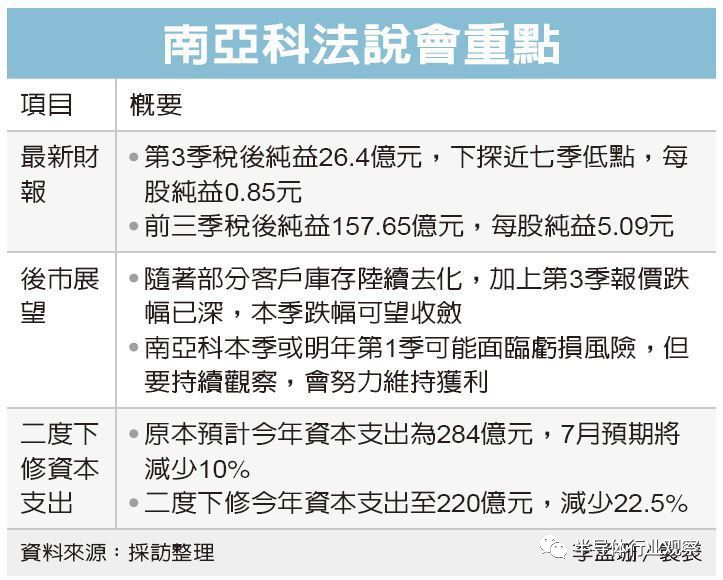

此外,9月底,美光首席执行官Sanjay Mehrotra在与分析师的电话会议上表示,预计2023财年的资本支出将缩减30%;10月11日,南亚科在法说会上表示,因市况比预期更差,将进一步扩大资本支出下修幅度,今年全年资本支出将由原预估的284亿新台币,降至220亿新台币,降幅达22.5%,其中生产设备资本支出降幅约4成,2023年持续缩减资本支出,规划以不超过220亿元为目标;NAND闪存市场的第二大厂商日本铠侠也将从本月开始减少芯片生产的晶圆投入。

图源:经济日报

虽然三星还未披露资本支出的调整情况,但上述存储巨头们的动态已经说明了当前存储产业的低迷之势,甚至在业内看来,美光、SK海力士、铠侠三大厂短时间内不约而同大幅缩减投资或产出,对市场所产生的冲击效果,比龙头三星电子单一公司宣布减产或缩减资本支出更明显。

近期,包括车用、工控、网通等在内部分产品市况热度降温,而内存往往比其他半导体部件更以消费者为中心,因此更容易受到消费者支出下降的影响,供应链来不及反应,致使库存大幅增长,随之而来的就是存储产品报价崩跌,NAND Flash、DRAM价格指数更是自四月起持续下跌。集邦咨询数据显示,第三季度用于个人电脑的DRAM产品价格同比下跌13%-20%,服务器、手机、显卡的DRAM产品价格跌幅也在10%-15%;NAND产品价格第三季度同比下跌13%-18%,预计存储器产品价格跌幅在第四季度还会扩大。

其实存储市场低迷情况很早就已出现,但是彼时的大厂们选择逆势扩产,《存储大厂又一次豪赌》一文中从市场角度和战略两个层面解释了原因,市场层面:结构性紧缺,试图抢占先机;战略层面:“反周期”操作,决胜新一轮周期回转。然而如今局势已经出现大逆转,存储厂商开始争相减产,很大原因或许在于他们认为市场短期内不会从低迷中复苏,减产可以加快解决内存供需不平衡的问题,同时也可以为下一次好转提供动力。正如南亚科李培瑛所表示的,目前市况非常差,主要受制于通货膨胀、升息、俄乌冲突等因素,造成总体经济和消费信心都受重大影响。

此外,英特尔也在7月份的时候表示,预计2022年的资本支出缩减为230亿美元,低于年初预测的270亿美元。晶圆厂的减产势必会影响到半导体设备企业,SEMI最新一季全球晶圆厂预测报告下修了对今、明两年全球晶圆厂设备支出预估。根据SEMI最新预估,2022年全球晶圆厂设备支出总额将达990亿美元,2023年则小幅下降至970亿美元。

总的来说,虽然今年上半年因订单依然强劲,很多IDM厂产能利用率维持在90%以上水平,部分晶圆代工厂产能利用率更达100%,但随着通货膨胀飙高,全球经济快速放缓,半导体制造厂在年中重新评估先前的积极扩张计划,数家半导体厂决定削减今年资本支出预算,因此,IC Insights在8月底调降今年全球半导体资本支出预估,预期将约1855亿美元,成长21%,增幅低于原估的24%。

三、芯片产业,未来何在

当前,无论是芯片巨头的市值,还是业绩,又或是资本支出,都明晃晃显示出糟糕的市场形势。根据半导体分析机构Future Horizons 最新数据,半导体行业正走向自 2000 年互联网泡沫以来最大的衰退,也是芯片制造历史上最大的衰退之一。

Future Horizons 的马尔科姆·佩恩(Malcolm Penn)表示,在 2022 年增长 4% 之后,2023 年的市场将下降近四分之一,回到 4500 亿美元。Penn指出,半导体周期将继续,预计在 2024 年恢复增长,到 2032 年恢复到 1 万亿美元,这比更乐观的预测晚了几年。

据DIGTIMES报道,半导体业者表示,2022年第4季虽进入欧美年底节庆消费季,但在高通膨承压、全球经济前景不明下,旺季效应恐将落空,上下游供应链业绩将会是全年低点,不只比2021年同期更差,更可能回到疫前水平。

韩国经济新闻也指出,某电子业界高层相关人士表示:“在库存积压的情况下,原材料和物流费用也随之增加,整个业界面临着‘史无前例’的危机”,“不仅是第四季度,到明年年初为止,预计状况都不容乐观。”

企业方面,三星半导体部门负责人Kyung Kye-hyun在9月的新闻发布会上表示,今年下半年看起来很糟糕,目前看来,明年似乎也没有显示出明显改善的势头;大众汽车董事会采购负责人穆拉特•阿克塞尔(Murat Aksel)表示,大众不再认为芯片短缺将在2023年结束;美光预计,从明年5月开始的2023财年下半年,半导体行业严峻的定价环境将有所改善;台积电方面认为,明年上半年会是半导体供应链库存调整最剧烈时期,明年整体半导体业可能衰退,明年上半年之后才会重新回到较健康水准;世界先进预计,第四季度客户将持续调整库存,不排除可能延续到明年上半年;南亚科则指出,已有部分应用领域如网通和车用的客户,库存有明显去化,备货意愿提升,不过整体市况回升,恐得等到明年下半年。

对于受影响较大的存储行业来说,芯片业高管和行业分析师认为,在明年年中之前,内存芯片价格的下跌不会见底,甚至不会放缓。不过市场研究人员也预测,随着更多 NAND 闪存制造商预计加入减产,库存压力将在 2023 年第二季度缓解,从而减缓 2023 年上半年的价格下跌。

综合来看,无论是分析机构、市场从业者,又或是芯片巨头都认为,今年四季度,甚至到明年上半年,芯片产业需求预计都难以提升,供应链营运将持续走弱,换句话说,高库存、低需求困境将持续至2023年中,今年第4季业绩从终端到IC设计业者或将都难逃跌势。针对代工产业,DIGTIMES认为虽然晶圆代工产能已见松动,稼动率明显下滑,但市场预期在有利汇率加持下,整体获利跌势不会太重。到了2023下半年,芯片产业的产能利用率与营运表现才有望逐季回升。

四、写在最后

虽然芯片巨头们业绩、投入欠佳,但凭借着强大的技术领先优势和高市场占有率,即便面对不明朗的市场未来,他们依旧可以保持一定的竞争力。相较而言,漂浮在下行周期内的中小企业更应该敲响警钟,提升自身技术硬实力,才能不被“打回原形”,成功穿越寒冬,迎接下一轮利好。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:龚佳佳