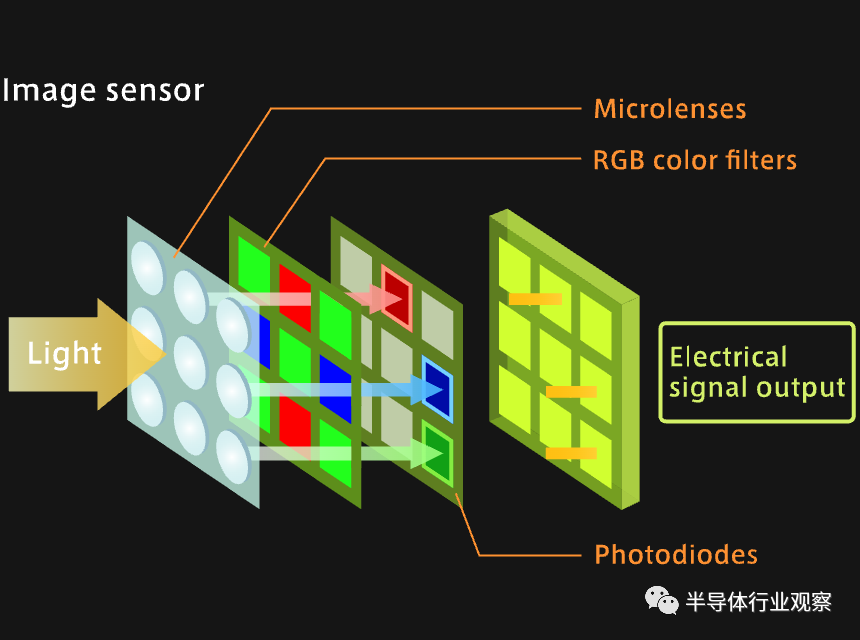

近年来,中国厂商在半导体多个细分领域已经逐渐有话语权,CMOS图像传感器(CMOS Image Sensor,简称CIS)是一个。CIS是一种电子芯片,可将光子转换为电子以进行数字处理,是可以充当为“电子眼”的半导体器件。CIS的低制造成本使其在消费设备中成为可能。如今大多数手机摄像头都采用了CIS。因此,在CIS领域,大有“得手机者得天下”的说法,而现在,CIS市场似乎正在发生微妙的变化。

13年来首次下滑,CIS市场怎么了?

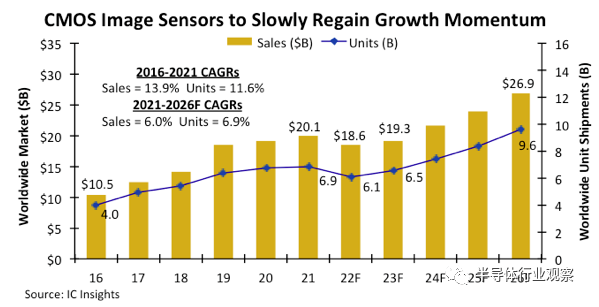

由于智能手机和汽车所使用的摄像头数量越来越多,CMOS图像传感器市场多年来一直保持两位数的增长。据IC Insights的数据,全球CMOS图像传感器的销售额从2016年的105亿美元增长到2021年的201亿美元,年复合增长率(GAGR)为13.9%;在这一时间段,CIS的全球出货量从40万颗增长到690万颗,GAGR为11.6%。

但据IC Insights的数据,2022年CIS市场将出现13年来的首次下滑,预计销售额将下降7%至186亿美元,全球CIS出货量预计将下降11%,至61亿美元。而且后续CIS市场的增长率也有所下降:自2021年到2026年CIS全球销售额的GAGR降低到6%,出货量的GAGR为6.9%。到2026年CIS销售额将达到269亿美元,全球出货量达到960 万个。

如果看向具体的厂商,在2022年上半年,几乎所有的CIS厂商都感受到了不同程度的市场下滑。

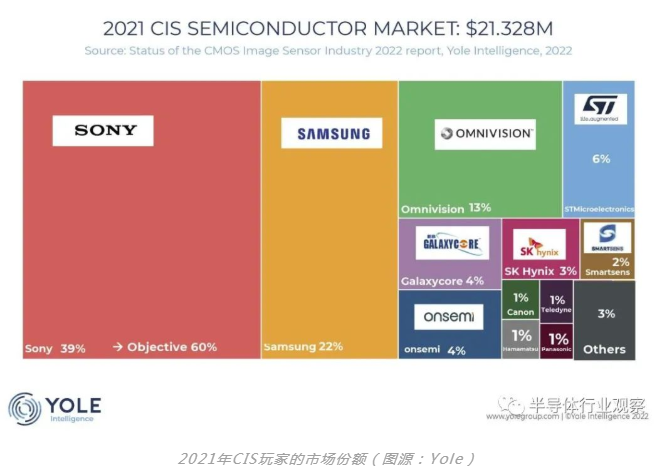

在此之前,让我们看看CIS这个市场的主要玩家有哪些?在整个CIS市场中,生态系统仍然由历史领导者主导,索尼、三星、OmniVision和意法半导体都是移动和消费市场的强大参与者。据Yole的数据,2021年CIS玩家的市占率分别是索尼39%,三星22%、豪威科技13%和意法半导体6%,格科微和安森美占4%,韩国的SK Hynix市场份额为3%。思特威为2%。日本佳能和美国国防集团 Teledyne、滨松和松下各占1%。

索尼2023财年第一季度的图像传感器美元销量收入连续下降12.4%。三星非内存部门的关键芯片产品之一的CMOS图像传感器,2022年的销量和出货量将出现13年来的首次下滑。

根据韦尔股份2022年上半年财报显示,公司(主要是豪威科技)的图像传感器解决方案业务实现营业收入72.98亿元,较上年同期下降20.97%。

格科微2022年上半年实现营业收入32.9亿元,同比下降10.63%;实现归属于上市公司股东的净利润5.1亿元,同比下降 20.23%。

思特威2022年上半年实现营业总收入10亿元,较上年同期减少19.1%,公司占据份额较大智慧安防行业合并收入实现 7.7亿元,较上年同期减少30.3%,占主营收入的比例为 77.0%。

CIS市场下降是多个因素的使然:一是疫情期间导致的对互联网连接和在线会议功能需求激增之后,对主流消费类手机、数码相机及便携式电脑的设备需求疲软。据McClean第三季度的报告,接近2/3的CIS用于手机,预计这一比例到2026年将降到45%左右;另外受到通货膨胀和俄乌战争导致的通货膨胀,以及美国禁令等负面影响;再就是从行业技术本身的发展趋势来看,智能手机中的摄像头数量增长速度放缓,高端的智能手机可能包含5个或更多摄像头,但大多数手机基本保持在3个左右。

所以只依赖单一的手机市场,将不利于CIS厂商的长足发展,需要在更多细分领域寻求CIS的新机遇。

CIS的未来驱动靠什么?

不过,就目下的市场下滑,诸多厂商都表示下半年会逐步回暖。那么,CIS未来的成长驱动因素有哪些?

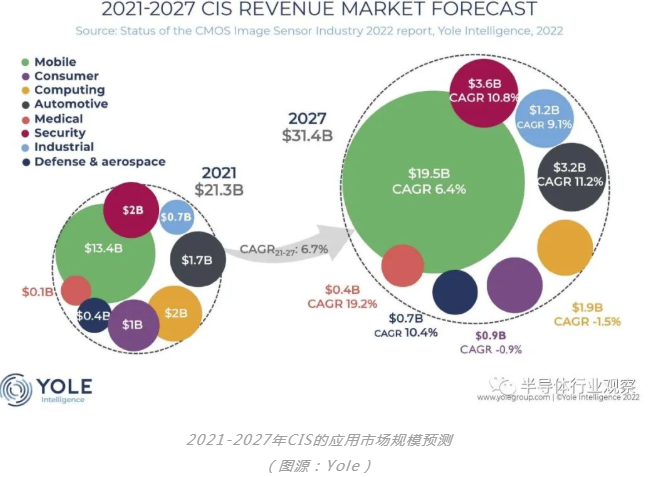

一是智能手机的复苏。毋庸置疑的是,智能手机仍是该设备最大的单一终端市场,随着智能手机多摄趋势的不断发展,手机用CIS仍具有广阔的前景。Yole预计到2027年手机等移动设备的市场大约有195亿美元。具体到技术上来看,不断发展的高端智能手机相机将需要更高的分辨率、更高的速度来支持视频和更高的放大倍率。例如,手机用CIS已经迈向2亿像素。

二是新兴应用领域多点开花,CIS需求持续迸发。除手机之外,较有潜力的细分市场还有安全成像、汽车、医疗等等。

其中安全已成为继移动和计算设备之后最大的CMOS图像传感器市场,Yole预计,其中安全类设备市场将从2021年的20亿美元增长到2027年的36亿美元,复合增长率为10.8%。技术方面,不同于移动设备所追求的更小像素和更高分辨率,安全成像行业则优先考虑图像质量,安全领域的CIS关键参数仍然是低光灵敏度。目前在安全成像领域,1080p分辨率市场竞争非常激烈,基本上正在取代曾经是低端的720p。此外,为了部署人工智能,如门铃和智能家居摄像头等一些应用则越来越需要更高的分辨率,如4K2K,不过市场相对较小。

汽车领域特别是新能源汽车领域,表现出了需求增速加快的明显特征,先进的驾驶辅助系统包括每辆车六到八个前视、环绕和后视摄像头。自动驾驶服务车辆将需要16到20个摄像头。Yole的预测数据显示,2022年全球车载摄像头销量预计为2.2亿颗,到2026年销量将达到3.64亿颗。智能驾驶等级的递进对摄像头的分辨率和数量提出了更高的要求。目前200万像素芯片最受青睐,Yole预估这一市场将从今年的48%继续上涨并在未来较长时间内保持高度活跃。而800万像素CMOS图像传感器作为业内目前相对领先的高分辨率产品,逐渐成为CIS厂商布局高端车载智视应用市场的关键。如下图所示,Yole预计,汽车CIS市场将从2021年17亿美元增长到2027年的32亿美元,复合增长率高达11.2%。

而在汽车方面,受益于国家及地方的购置税减免、购车补贴等刺激消费政策的支持,中汽协数据显示,2022年上半年,国内新能源汽车产销分别为266.1万辆和260万辆,同比增长均为1.2倍,市场占有率达到21.6%。由此所带来的车载摄像头的需求大幅增加。国产厂商有望分一杯羹。

CIS玩家拥抱多细分领域,国产厂商崛起

所以我们看到,几乎所有的CIS厂商都在不断扩充产品线,在多领域实现突破和覆盖。

已经失去10个百分点市场份额的索尼为了扭转这一下降趋势,正在通过扩大产能、升级技术,并从智能手机向汽车、虚拟现实和其他应用多元化发展。索尼早在2014年就宣布进军汽车图像传感器市场,据索尼介绍,其车载图像传感器正在稳步增长,截止到2025年,全球前20名汽车制造商中有75%将和索尼合作。

在扩产方面,6月17日,日本经济产业省(METI)宣布计划向日本先进半导体制造公司(JASM)提供高达35亿美元的补贴,以支持其在九州岛的半导体制造项目。JASM是台积电、索尼和丰田集团旗下电光的合资企业,基本上是一家专业代工厂。该工厂位于索尼自己的图像传感器生产设施附近,于4月开始建设,预计2024年12月开始运营,产品可能包括图像传感器、数据信号处理器、汽车IC和其他逻辑器件,优先供应给索尼和其他日本客户。与此同时,索尼计划在截至2024 年3月的三年内,与图像传感器相关的资本支出为 9000 亿日元(合 67 亿美元),比前三年增长 55%。这包括扩建长崎的Fab 5,该工厂一年多前开始运营。由此产生的产量增长预计将有助于本财年索尼成像和传感解决方案业务的销售额增长 37%。

三星从2002年开始量产图像传感器,与行业龙头索尼的市场份额差距逐年缩小。不仅在手机CIS领域的像素方面一路高歌猛进,在汽车市场,三星提供高清后视和环视显示器。产能也是三星布局的一大重点,今年3月中旬,韩国媒体Business Korea报道,三星电子计划提高CMOS图像传感器(CIS)等项目的成熟工艺的产能,从而吸引新客户、提高产品利润率。

豪威科技在手机CIS领域之外,也在发力汽车领域,豪威科技在汽车CIS领域具有包括 ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等紧凑的方案,因此在汽车领域的销售实现了较大的增长。

安森美在车用CIS领域的地位很高,安森美收购了多家汽车和工业视觉领域的CIS企业,据悉,安森美大约占据全球车用CIS近50%的市场份额。

专注在手机CIS市场的格科微,也在向汽车电子、智慧城市、物联网等多领域奋进。目前公司已推出3颗65nm+ CIS工艺平台和FPPI专利技术的智慧城市/汽车电子系列新品。

思特威是安防监控CIS领域的主要玩家,近年来也开始往多领域进攻。2020年思特威开始启动智能手机所需要的消费类CIS 系列产品的研发,2021年开始启动了汽车电子需要的车载 CIS 系列产品的研发。这些新领域的产品目前都已经开始贡献营收,2022年上半年其智能手机CIS收入1.6亿元,较上年同期增加121.5%,占主营收入的比例16.5%;汽车电子收入6599万元,较上年同期增加15.2%,占主营收入的比例为 6.5%。

另外值得一提的是,CIS这个领域不断发展的高分辨率、小像素密度、更小的模组高度等等特点,使得CIS厂商必须要采用BSI、3D BSI等新工艺来设计和生产,因此就对制造环节的要求很高。技术、资金实力雄厚的国际厂商如索尼和三星、意法半导体多采用IDM模式。但IDM的模式对于大多中国芯片设计企业来说,难以重负。

不过在国内芯片行业蓬勃发展与国家大力扶持的条件下,不少Fabless公司开始向前突破,也都不约而同的正在从Fabless往Fablite的转型中,开始搭建Fabless+测试/封装的模式,探索Fabless和IDM这两种模式并在优劣势之间取得均衡的能力。

如2019年10月22日,韦尔股份向豪威增资2700万美元,建设晶圆测试及晶圆重构生产线。2020年12月,韦尔股份又拟募集24.4亿,其中18.39亿元用于建设晶圆测试及晶圆重构生产线(二期),主要是针对高像素图像显示芯片的12英寸晶圆测试及重构封装。

2022年8月31日,格科微的“12英寸CIS集成电路特色工艺研发与产业化项目”BSI产线投片成功,顺利进入风险量产,即将进入大规模量产阶段。自建产线的好处是,一方面能保证晶圆的供应,把握关键环节的自主可控;另一方面,有助于实现公司在芯片设计端和制造端的资源整合,提升在背照式图像传感器领域的设计和工艺水平,加快研发成果产业化的速度。

思特威则通过上市募集资金用于“思特威(昆山)电子科技有限公司图像传感器芯片测试项目”。目前,其自建测试厂完成了大部分的终测(FT 测试)环节的工作。

可以看出,国产CIS厂商正在不断扩展自己的产品线和应用方向,并且通过探索Fab-lite的模式逐渐巩固自身优势。

结语

在CMOS图像传感器这个领域,寻求除手机等移动设备之外的汽车和产业应用作为下一个支柱,对各大CIS厂商来说已经极其重要,这或许会影响某些细分CIS市场的变化。而在CMOS这个市场角逐场中,国产CIS兵团的崛起之势不容阻挡,他们正在依靠产品和产业链的优势抢占更高的市场份额。

更多信息可以来这里获取==>>电子技术应用-AET<<